プロフィール

HN:

きゅん日記

性別:

男性

職業:

ブロガー

趣味:

ナルト、人浪、読書、タバコ、将棋、reflec beat、

自己紹介:

なるとこよなく愛してます

じんろうこよなく愛してます

どくしょは最近してません

愛煙家

将棋は指すのは苦手けどみるのはすき

Reflecハマった

完全にさかい

じんろうこよなく愛してます

どくしょは最近してません

愛煙家

将棋は指すのは苦手けどみるのはすき

Reflecハマった

完全にさかい

リンク

カテゴリー

カレンダー

| 06 | 2026/07 | 08 |

| S | M | T | W | T | F | S |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 |

フリーエリア

最新コメント

最新記事

(10/09)

(09/24)

(07/15)

(07/06)

(04/30)

最新トラックバック

バーコード

RSS

ブログ内検索

アーカイブ

P R

アクセス解析

カウンター

07.04.18:34

[PR]

04.25.09:30

企業結合「合併」ラストっ。

今回でラスト!合併

前回までのまとめ

合併の流れは、

① 交付株式数を決定して、

② 合併後貸借対照表を作る

そして①交付株式数の決定の流れは3つ

a 企業評価額の算定

b 合併比率の決定

c 交付株式数の決定

そして②合併後貸借対照表を作る流れは

a 貸借対照表(存続会社)

b 合併受入仕訳

c 合併相殺仕訳

を合体したものが合併後貸借対照表になる

で、今回は②のb 合併受入仕訳の途中から~

その前に。。

--------------------------------------------------------------------------------------------------

前回の問題 (←これクリックで下のほうにある)

の答え

諸資産 7200 諸負債 3900

のれん 200 資本金 2000

資本準備金 1500

解説

①取得原価

@70円 × 50株=3500円

②受入純資産

7200円 - 3900円=3300円

③のれん

3500円 - 3300円=200円

--------------------------------------------------------------------------------------------------

次の範囲いく

パーチェス法まではやったけども、

前回のは基本的なもので、

実は別のパターンも出てきます

それってどんな場合??

自己株式を処分した場合

抱合株式がある場合(段階取得の場合)

の2つです

自己株式を処分した場合って??

存続会社は消滅会社の株主に株をあげます

前回までは、新しい株を発行してあげてました

それが、自己株式をあげる場合もあるんです

自己株式って??

自社が持ってる自社の株のことです

どう変わるの??

すでに持ってる自社の株を渡すとき、

もちろん過去に買ってるわけですから、

今の値段と買った時の値段が違うわけです

例えば新株で時価が50円だったとしたら

自己株式で買った時が20円だった場合

差額が生まれちゃうんですね

自己株式を処分した場合のやり方は?

自己株式も含めた交付株式の時価が

消滅会社の取得原価になる

式で書くと

取得原価=存続会社株式の時価×交付株式数(←新株分と、自己株式分)

パーチェス法、自己株式を処分した場合の例題

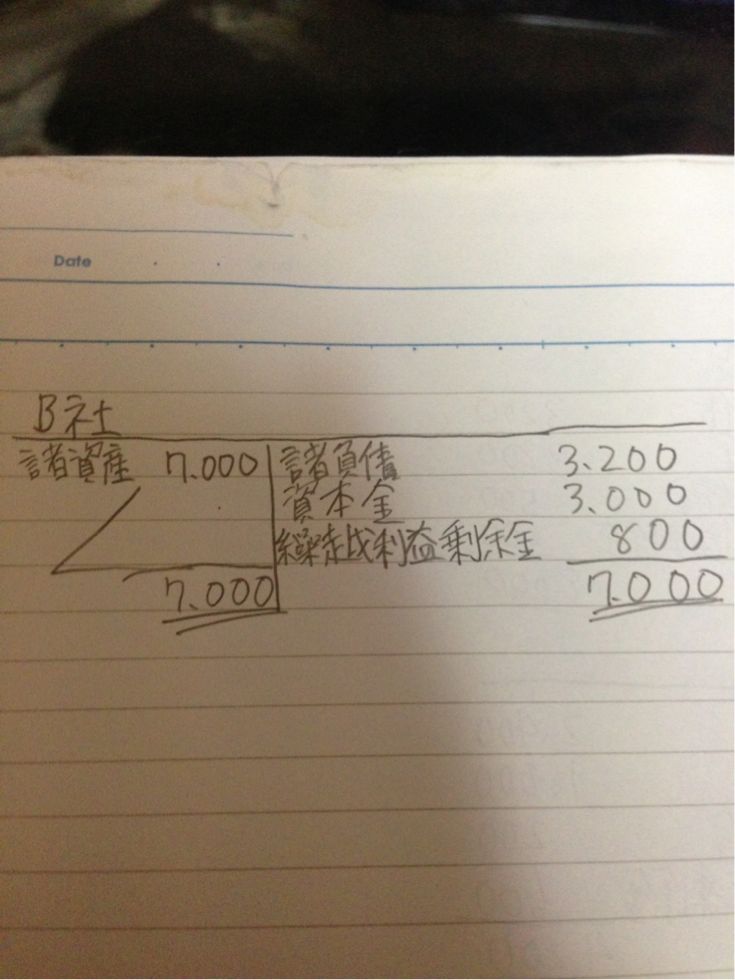

B社(消滅会社)の諸資産の時価は7200円、諸負債の時価は3900円

A社はB社の株主に対して、A社株式50株(時価@70円)を交付する。

ただし、このうち20株は自己株式(帳簿価額@55円)である。

払込資本のうち2000円は資本金とし、残りは資本準備金とする。

となっていた場合・・・

計算は

1. 取得原価

@70円 × 50株=3500円

2. 受入純資産

7200円 - 3900円=3300円

3. のれん

3500円 - 3300円=200

となります

合併受入仕訳は

諸資産 7200 諸負債 3900

のれん 200 自己株式 1100

資本金 2000

資本準備金 400

となります

自己株式が1100円の理由は?

@55円 × 20株 です

そして、「払込資本のうち2000円は資本金とし」

と書いてあるので、資本金2000

取得原価(3500円) - 自己株式(1100円) - 資本金(2000円)で、

資本準備金400が求められます

次、

抱合株式がある場合(段階取得の場合)って??

A社がB社の株をすでにちょっと持ってる時がある。

このときA社が持ってる株を抱合株式(だきあわせかぶしき)って呼ぶ

どういうイメージですか??

基本を思い出すと、

A社がB社を買う→B社なくなる→B社の株主にA社の株式をあげる

ってことですよね

でも、抱合株式を持っていた場合、

A社もB社の株主ですよね????

こういう場合は、A社は自分には株を交付しないのです。

抱合株式がある場合のやり方は??

式で書くと

取得原価=存続会社の株式の時価 × 交付株式数 + 抱合株式の帳簿価額

となります

パーチェス法、抱合株式がある場合の例題

B社(消滅会社)の諸資産の時価は7200円、諸負債の時価は3900円

A社はB社株式の一部をその他有価証券(300円)として保有しておうぃ、

A社を除くB社の株主に対してA社株式45株(時価@70円)を交付する

払込資本のうち2000円は資本金とし、残りはその他資本剰余金とする。

となっていた場合・・・・

計算は、

1. 取得原価

@70 × 45株 + 300円=3450円

2. 受入純資産

7200円 - 3900円=3300円

3. のれん

3450円 - 3300円=150円

となります

合併受入仕訳は

諸資産 7200 諸負債 3900

のれん 150 その他有価証券 300

資本金 2000

その他資本剰余金 1150

となります

その他資本剰余金=取得原価 - その他有価証券 - 資本金

で求められますね

これで合併受入仕訳は終わりです

次、

c 合併相殺仕訳ってなに??

存続会社と消滅会社で、

お金の貸し借りをしていた場合、

それを打ち消す仕訳をします

ってだけですね

まとめると、

・ b 合併受入仕訳は、自己株式を処分する場合や、抱合株式がある場合がある

・ c 合併相殺仕訳は、存続会社と消滅会社の債権債務を打ち消す仕訳です

・ a 貸借対照表(存続会社) + b 合併受入仕訳 + c 合併相殺仕訳 = ②合併後貸借対照表

って感じか。

b 合併受入仕訳はすごいめんどくさいね。

最初から合併後財務諸表を作る場合は、

交付株式数の決定からするから忘れないで。

例題では交付株式数はすでに決まってたから。

--------------------------------------------------------------------------------------------------

じゃあラストに問題

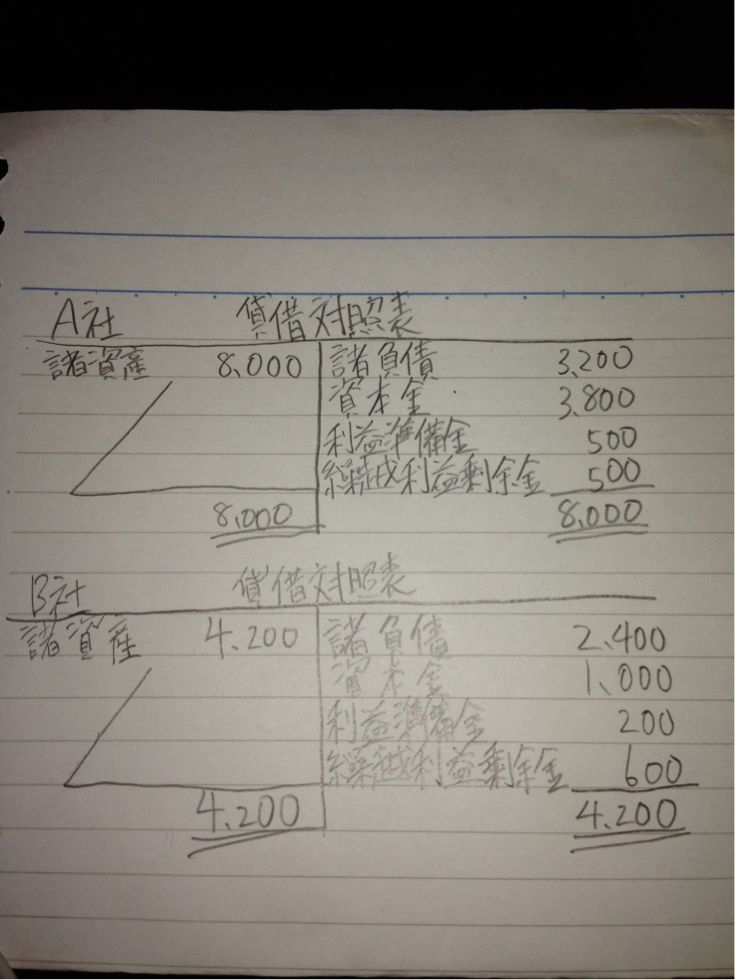

A社はB社を吸収合併した。

この合併はA社が取得企業とされる

① 合併受入仕訳

② 合併相殺仕訳

を示し、

③ 合併後貸借対照表

を作りなさい

←クリックでおおきくなる

←クリックでおおきくなる

B社の土地の時価は6000円である

A社がB社の株主に交付するA社の株式数は120株、

合併時のA社株式の時価は@80円である

なお、増加資本のうち60%を資本金とし、

残りの40%はその他資本剰余金とする

A社の貸付金のうち、400円はB社に対するものである

--------------------------------------------------------------------------------------------------

答えは次回

P.S. 次こそてっとり早く完全子会社を作る方法

前回までのまとめ

合併の流れは、

① 交付株式数を決定して、

② 合併後貸借対照表を作る

そして①交付株式数の決定の流れは3つ

a 企業評価額の算定

b 合併比率の決定

c 交付株式数の決定

そして②合併後貸借対照表を作る流れは

a 貸借対照表(存続会社)

b 合併受入仕訳

c 合併相殺仕訳

を合体したものが合併後貸借対照表になる

で、今回は②のb 合併受入仕訳の途中から~

その前に。。

--------------------------------------------------------------------------------------------------

前回の問題 (←これクリックで下のほうにある)

の答え

諸資産 7200 諸負債 3900

のれん 200 資本金 2000

資本準備金 1500

解説

①取得原価

@70円 × 50株=3500円

②受入純資産

7200円 - 3900円=3300円

③のれん

3500円 - 3300円=200円

--------------------------------------------------------------------------------------------------

次の範囲いく

パーチェス法まではやったけども、

前回のは基本的なもので、

実は別のパターンも出てきます

それってどんな場合??

自己株式を処分した場合

抱合株式がある場合(段階取得の場合)

の2つです

自己株式を処分した場合って??

存続会社は消滅会社の株主に株をあげます

前回までは、新しい株を発行してあげてました

それが、自己株式をあげる場合もあるんです

自己株式って??

自社が持ってる自社の株のことです

どう変わるの??

すでに持ってる自社の株を渡すとき、

もちろん過去に買ってるわけですから、

今の値段と買った時の値段が違うわけです

例えば新株で時価が50円だったとしたら

自己株式で買った時が20円だった場合

差額が生まれちゃうんですね

自己株式を処分した場合のやり方は?

自己株式も含めた交付株式の時価が

消滅会社の取得原価になる

式で書くと

取得原価=存続会社株式の時価×交付株式数(←新株分と、自己株式分)

パーチェス法、自己株式を処分した場合の例題

B社(消滅会社)の諸資産の時価は7200円、諸負債の時価は3900円

A社はB社の株主に対して、A社株式50株(時価@70円)を交付する。

ただし、このうち20株は自己株式(帳簿価額@55円)である。

払込資本のうち2000円は資本金とし、残りは資本準備金とする。

となっていた場合・・・

計算は

1. 取得原価

@70円 × 50株=3500円

2. 受入純資産

7200円 - 3900円=3300円

3. のれん

3500円 - 3300円=200

となります

合併受入仕訳は

諸資産 7200 諸負債 3900

のれん 200 自己株式 1100

資本金 2000

資本準備金 400

となります

自己株式が1100円の理由は?

@55円 × 20株 です

そして、「払込資本のうち2000円は資本金とし」

と書いてあるので、資本金2000

取得原価(3500円) - 自己株式(1100円) - 資本金(2000円)で、

資本準備金400が求められます

次、

抱合株式がある場合(段階取得の場合)って??

A社がB社の株をすでにちょっと持ってる時がある。

このときA社が持ってる株を抱合株式(だきあわせかぶしき)って呼ぶ

どういうイメージですか??

基本を思い出すと、

A社がB社を買う→B社なくなる→B社の株主にA社の株式をあげる

ってことですよね

でも、抱合株式を持っていた場合、

A社もB社の株主ですよね????

こういう場合は、A社は自分には株を交付しないのです。

抱合株式がある場合のやり方は??

式で書くと

取得原価=存続会社の株式の時価 × 交付株式数 + 抱合株式の帳簿価額

となります

パーチェス法、抱合株式がある場合の例題

B社(消滅会社)の諸資産の時価は7200円、諸負債の時価は3900円

A社はB社株式の一部をその他有価証券(300円)として保有しておうぃ、

A社を除くB社の株主に対してA社株式45株(時価@70円)を交付する

払込資本のうち2000円は資本金とし、残りはその他資本剰余金とする。

となっていた場合・・・・

計算は、

1. 取得原価

@70 × 45株 + 300円=3450円

2. 受入純資産

7200円 - 3900円=3300円

3. のれん

3450円 - 3300円=150円

となります

合併受入仕訳は

諸資産 7200 諸負債 3900

のれん 150 その他有価証券 300

資本金 2000

その他資本剰余金 1150

となります

その他資本剰余金=取得原価 - その他有価証券 - 資本金

で求められますね

これで合併受入仕訳は終わりです

次、

c 合併相殺仕訳ってなに??

存続会社と消滅会社で、

お金の貸し借りをしていた場合、

それを打ち消す仕訳をします

ってだけですね

まとめると、

・ b 合併受入仕訳は、自己株式を処分する場合や、抱合株式がある場合がある

・ c 合併相殺仕訳は、存続会社と消滅会社の債権債務を打ち消す仕訳です

・ a 貸借対照表(存続会社) + b 合併受入仕訳 + c 合併相殺仕訳 = ②合併後貸借対照表

って感じか。

b 合併受入仕訳はすごいめんどくさいね。

最初から合併後財務諸表を作る場合は、

交付株式数の決定からするから忘れないで。

例題では交付株式数はすでに決まってたから。

--------------------------------------------------------------------------------------------------

じゃあラストに問題

A社はB社を吸収合併した。

この合併はA社が取得企業とされる

① 合併受入仕訳

② 合併相殺仕訳

を示し、

③ 合併後貸借対照表

を作りなさい

B社の土地の時価は6000円である

A社がB社の株主に交付するA社の株式数は120株、

合併時のA社株式の時価は@80円である

なお、増加資本のうち60%を資本金とし、

残りの40%はその他資本剰余金とする

A社の貸付金のうち、400円はB社に対するものである

--------------------------------------------------------------------------------------------------

答えは次回

P.S. 次こそてっとり早く完全子会社を作る方法

[0回]

[0回]

PR

04.23.17:24

企業結合「合併」3っ。

申し訳ない・・

前回のP.S.で「次回は子会社をてっとり早く作る方法」

とか言ってしまったんだけども、まだ合併が終わってなかった

前回までのまとめ

合併の流れは、

① 交付株式数を決定して、

② 合併後貸借貸借表を作る

そして①交付株式数の決定の流れは3つ

a 企業評価額の算定

b 合併比率の決定

c 交付株式数の決定

で、前回は①を全て終わったんで、

今回は②合併後貸借貸借表を作る から~

その前に、、、、、、、、、

--------------------------------------------------------------------------------------------------

前回の問題 (←これクリックで下のほうにある)

の答え

解説

①企業評価額(簿価純資産額法)

A社 : 8000円 - 3200円=4800円

B社 : 4200円 - 2400円=1800円

②合併比率

・1株あたり企業評価額

A社 : 4800円 ÷ 1000株=@4.8円

B社 : 1800円 ÷ 500株=@3.6円

・合併比率

@3.6円 ÷ @4.8円 =0.75

③交付株式数

0.75 × 500株=375株

--------------------------------------------------------------------------------------------------

次の範囲いく

② 合併後財務諸表を作るってなに?

①交付株式数を決定したら次にすること

ゴールは合併後財務諸表を作ること

イメージでいえば、

A社(存続会社)の財務諸表とB社(消滅会社)の財務諸表を

合体させる感じ

② 合併後財務諸表を作る流れは?

合併後財務諸表=貸借対照表(存続会社)+合併受入仕訳+合併相殺仕訳

って感じです。

つまり、

a 貸借対照表(存続会社)

b 合併受入仕訳

c 合併相殺仕訳

の3つが必要になる

じゃあ ②のaから

a 貸借対照表(存続会社)って??

これは表を見ればわかるんで特別なことをする必要はない

ちなみに存続会社のみでいい (←めっちゃ重要)

b 合併受入仕訳って??

文字どおり合併(を)受入(ための)仕訳

A社がB社を合併した時、

「A社がB社を取得する」と言うんです。

取得ってどんな感じ?

購入するってことです。

そして、取得とされる企業結合はパーチェス法ってので処理する。

パーチェス=購入(取得)することって訳せるからわかりやすい~

パーチェス法のやり方は??

イメージとしては、

存続会社が消滅会社をまるごと買ったっていう感じです。

まるごと買うってどういうことか、

時価で買うってことです。

重要なのが消滅会社のみパーチェス法で計算する!!!!

3つ計算の順番があります

1.取得原価

2.受入純資産

3.のれん(取得原価 - 受入純資産)

っていう計算をして、仕訳をするんです。

1.取得原価って??

時価で買う時に支払ったお金とか交付した株です

2.受入純資産って??

消滅会社の資産 - 負債の純資産です(←時価だから注意!!!)

3.のれん(取得原価 - 受入純資産)って??

これをやって プラスならばのれん、マイナスならば負ののれん発生益で処理します。

注意が必要なのは、のれんは無形固定資産で次の年も償却していくけども、

負ののれん発生は特別利益で処理するんで、償却とかはないです

ややこいね・・・・・・・・・・・・・・

パーチェス法の例題

B社の諸資産の時価は7200円、諸負債の時価は3900円。

A社はB社の株主に対して、A社株式50株(時価@70円)を交付する。

となっていた場合・・・・

1.取得原価

@70円 × 50株=3500円

2.受入純資産

7200円 - 3900円=3300円

3.のれん

3500円 - 3300円=300円

となります

イメージわくかなこれで。

まあこれで仕訳をします。

ちなみに取得原価はそのまま増加資本となるので、

資本金に組み込みます。

仕訳例

諸資産 ○○○ 諸負債○○○

のれん ○○○ 資本金○○○

みたいな感じです

まとめると、

・ ② 合併後財務諸表を作る流れはa 貸借対照表(存続会社)+b 合併受入仕訳+c 合併相殺仕訳

・ a 貸借対照表(存続会社)は表を見るだけなので特別なことはしない(存続会社の分だけです注意)

・ b 合併受入仕訳はパーチェス法で処理(消滅会社の貸借貸借表の分だけです注意)

・ パーチェス法は1.取得原価 2.受入純資産 3.のれん の計算をする(時価で!!!!)

って感じか。

パーチェス法の説明が図なしだとやりにくいんで、

軽く問題やっちゃってもらってから、次回以降もちっと細かい処理を書こうと思う。

--------------------------------------------------------------------------------------------------

じゃあラストに問題

A社はB社を吸収合併した。

この合併はA社が取得企業とされる。

次の資料から合併受入仕訳を示しなさい

←クリックでおおきくなる

←クリックでおおきくなる

B社の諸資産の時価は7200円、諸負債の時価は3900円である。

A社はB社の株主に対して、A社株式50株(時価は@70円)を交付する。

なお、増加資本のうち2000円は資本金とし、残りは資本準備金とする。

--------------------------------------------------------------------------------------------------

答えは次回

P.S. 次回は企業結合「合併」完結したいなあ~

前回のP.S.で「次回は子会社をてっとり早く作る方法」

とか言ってしまったんだけども、まだ合併が終わってなかった

前回までのまとめ

合併の流れは、

① 交付株式数を決定して、

② 合併後貸借貸借表を作る

そして①交付株式数の決定の流れは3つ

a 企業評価額の算定

b 合併比率の決定

c 交付株式数の決定

で、前回は①を全て終わったんで、

今回は②合併後貸借貸借表を作る から~

その前に、、、、、、、、、

--------------------------------------------------------------------------------------------------

前回の問題 (←これクリックで下のほうにある)

の答え

| ①企業評価額 | A社 : 4800円 B社 : 1800円 |

| ②合併比率 | 1 : 0.75 |

| ③交付株式数 | 375株 |

解説

①企業評価額(簿価純資産額法)

A社 : 8000円 - 3200円=4800円

B社 : 4200円 - 2400円=1800円

②合併比率

・1株あたり企業評価額

A社 : 4800円 ÷ 1000株=@4.8円

B社 : 1800円 ÷ 500株=@3.6円

・合併比率

@3.6円 ÷ @4.8円 =0.75

③交付株式数

0.75 × 500株=375株

--------------------------------------------------------------------------------------------------

次の範囲いく

② 合併後財務諸表を作るってなに?

①交付株式数を決定したら次にすること

ゴールは合併後財務諸表を作ること

イメージでいえば、

A社(存続会社)の財務諸表とB社(消滅会社)の財務諸表を

合体させる感じ

② 合併後財務諸表を作る流れは?

合併後財務諸表=貸借対照表(存続会社)+合併受入仕訳+合併相殺仕訳

って感じです。

つまり、

a 貸借対照表(存続会社)

b 合併受入仕訳

c 合併相殺仕訳

の3つが必要になる

じゃあ ②のaから

a 貸借対照表(存続会社)って??

これは表を見ればわかるんで特別なことをする必要はない

ちなみに存続会社のみでいい (←めっちゃ重要)

b 合併受入仕訳って??

文字どおり合併(を)受入(ための)仕訳

A社がB社を合併した時、

「A社がB社を取得する」と言うんです。

取得ってどんな感じ?

購入するってことです。

そして、取得とされる企業結合はパーチェス法ってので処理する。

パーチェス=購入(取得)することって訳せるからわかりやすい~

パーチェス法のやり方は??

イメージとしては、

存続会社が消滅会社をまるごと買ったっていう感じです。

まるごと買うってどういうことか、

時価で買うってことです。

重要なのが消滅会社のみパーチェス法で計算する!!!!

3つ計算の順番があります

1.取得原価

2.受入純資産

3.のれん(取得原価 - 受入純資産)

っていう計算をして、仕訳をするんです。

1.取得原価って??

時価で買う時に支払ったお金とか交付した株です

2.受入純資産って??

消滅会社の資産 - 負債の純資産です(←時価だから注意!!!)

3.のれん(取得原価 - 受入純資産)って??

これをやって プラスならばのれん、マイナスならば負ののれん発生益で処理します。

注意が必要なのは、のれんは無形固定資産で次の年も償却していくけども、

負ののれん発生は特別利益で処理するんで、償却とかはないです

ややこいね・・・・・・・・・・・・・・

パーチェス法の例題

B社の諸資産の時価は7200円、諸負債の時価は3900円。

A社はB社の株主に対して、A社株式50株(時価@70円)を交付する。

となっていた場合・・・・

1.取得原価

@70円 × 50株=3500円

2.受入純資産

7200円 - 3900円=3300円

3.のれん

3500円 - 3300円=300円

となります

イメージわくかなこれで。

まあこれで仕訳をします。

ちなみに取得原価はそのまま増加資本となるので、

資本金に組み込みます。

仕訳例

諸資産 ○○○ 諸負債○○○

のれん ○○○ 資本金○○○

みたいな感じです

まとめると、

・ ② 合併後財務諸表を作る流れはa 貸借対照表(存続会社)+b 合併受入仕訳+c 合併相殺仕訳

・ a 貸借対照表(存続会社)は表を見るだけなので特別なことはしない(存続会社の分だけです注意)

・ b 合併受入仕訳はパーチェス法で処理(消滅会社の貸借貸借表の分だけです注意)

・ パーチェス法は1.取得原価 2.受入純資産 3.のれん の計算をする(時価で!!!!)

って感じか。

パーチェス法の説明が図なしだとやりにくいんで、

軽く問題やっちゃってもらってから、次回以降もちっと細かい処理を書こうと思う。

--------------------------------------------------------------------------------------------------

じゃあラストに問題

A社はB社を吸収合併した。

この合併はA社が取得企業とされる。

次の資料から合併受入仕訳を示しなさい

B社の諸資産の時価は7200円、諸負債の時価は3900円である。

A社はB社の株主に対して、A社株式50株(時価は@70円)を交付する。

なお、増加資本のうち2000円は資本金とし、残りは資本準備金とする。

--------------------------------------------------------------------------------------------------

答えは次回

P.S. 次回は企業結合「合併」完結したいなあ~

[0回]

04.22.09:29

企業結合「合併」2っ。

前回を少しまとめると!!

合併の流れは、

① 交付株式数を決定して、

② 合併後貸借対照表を作る

そして①交付株式数の決定の流れは3つ

a 企業評価額の算定

b 合併比率の決定

c 交付株式数の決定

で、前回は、①のaまで終わったから、

b 合併比率の決定から

その前に、、、、、、、、、、

--------------------------------------------------------------------------------------------------

前回の問題 (←これクリックで下のほうにある)

の答え

次の範囲いく

b 合併比率の決定ってなに?

合併比率っていうのは、

消滅会社の1株が存続会社の何株に相当するかっていう割合のこと。

それを決めるのが合併比率の決定

なんでそんなことするの??

前回でも書いたように、

A社がB社を買い取る→B社なくなる→B社(消滅会社)の株主にA社(存続会社)の株をあげる→誰も損しない

っていう風にやりたいわけだけども、

たとえばA社の1株100円で、B社の1株50円ならば、

1株の価値が変わってる

ってことで、いくら株をあげるのかを計算しなくちゃいけないわけ

合併比率の決定のやり方は??

2つ計算する順番がある

1株あたりの企業評価額を計算

1株あたりの企業評価額=企業評価額 / 発行済株式総数

a 企業評価額の算定では、全体の企業評価額を計算したわけで

b 合併比率の決定では、まず1株あたりの企業評価額をもとめるわけだ

次はそれを使って、 合併比率を計算する

合併比率=消滅会社の1株あたりの企業評価額 / 存続会社の1株あたりの企業評価額

これでb合併比率の決定はおしまい

次はc 交付株式数の決定

これはすごいカンタンで、

合併比率に消滅会社の発行済株式総数をかけて、

消滅会社の株主にわたす株数を決める

式で書くと、

交付株式数=合併比率×消滅会社(←これ重要)の発行済株式総数

かけるのは消滅会社の発行済株式総数だから!!!

まとめると、

・ 合併比率は、消滅会社の1株が存続会社の何株に相当するかの割合

・ b 合併比率の決定は、2つ計算する順番がある

・ c 交付株式数の決定は、合併比率×消滅会社(←これ重要すぎる)の発行済株式総数

って感じか。

今回はかなりコンパクトにおさめれた気がするw

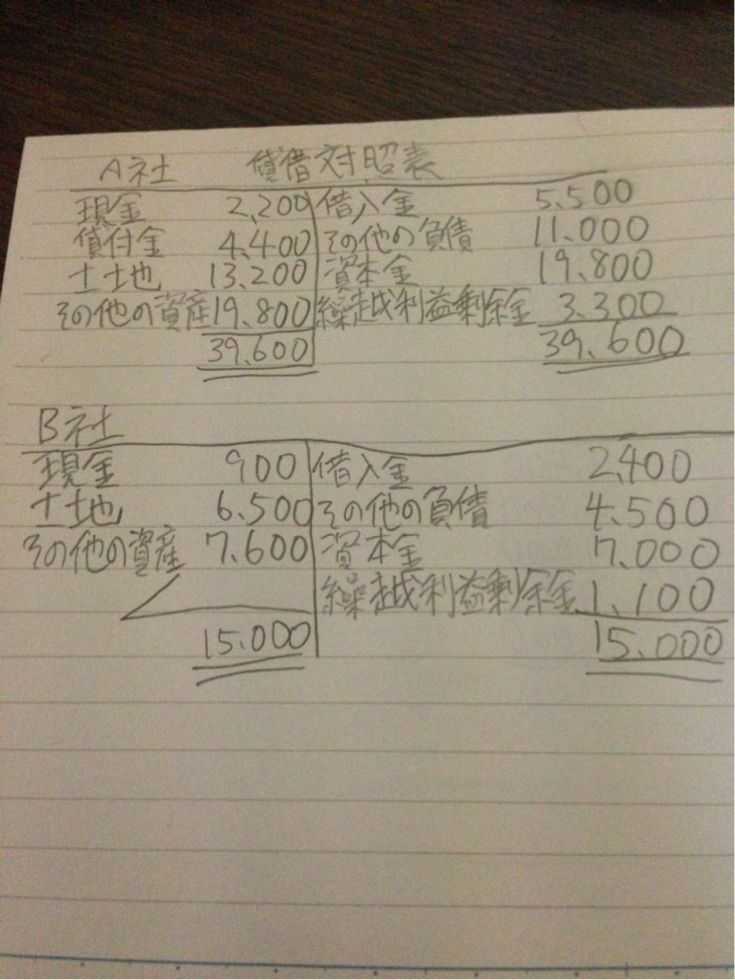

この合併はA社が取得企業とされる。

次の資料から

①企業評価額

②合併比率

③交付株式数

を求めなさい。

←クリックでおおきくなる

←クリックでおおきくなる

企業評価額の算定方法は簿価純資産額法による。

発行済株式総数はA社が1000株、B社が500株である。

答えは次回

P.S. 次回は子会社をてっとり早く作る方法

合併の流れは、

① 交付株式数を決定して、

② 合併後貸借対照表を作る

そして①交付株式数の決定の流れは3つ

a 企業評価額の算定

b 合併比率の決定

c 交付株式数の決定

で、前回は、①のaまで終わったから、

b 合併比率の決定から

その前に、、、、、、、、、、

--------------------------------------------------------------------------------------------------

前回の問題 (←これクリックで下のほうにある)

の答え

| A社 | B社 | |

| ①簿価純資産額法 | 4800円 | 1800円 |

| ②収益還元価値法 | 5760円 | 2520円 |

| ③折衷法 | 5280円 | 2160円 |

解説

①簿価純資産額法

A社 : 8000円-3200円=4800円

B社 : 4200円-2400円=1800円

②収益還元価値法

A社 : 4800円×12%÷10%=5760円

B社 : 1800円×14%÷10%=2520円

③折衷法

A社 : (4800円+5760円)÷2=5280円

B社 : (1800円+2520円)÷2=2160円

--------------------------------------------------------------------------------------------------

次の範囲いく

b 合併比率の決定ってなに?

合併比率っていうのは、

消滅会社の1株が存続会社の何株に相当するかっていう割合のこと。

それを決めるのが合併比率の決定

なんでそんなことするの??

前回でも書いたように、

A社がB社を買い取る→B社なくなる→B社(消滅会社)の株主にA社(存続会社)の株をあげる→誰も損しない

っていう風にやりたいわけだけども、

たとえばA社の1株100円で、B社の1株50円ならば、

1株の価値が変わってる

ってことで、いくら株をあげるのかを計算しなくちゃいけないわけ

合併比率の決定のやり方は??

2つ計算する順番がある

1株あたりの企業評価額を計算

1株あたりの企業評価額=企業評価額 / 発行済株式総数

a 企業評価額の算定では、全体の企業評価額を計算したわけで

b 合併比率の決定では、まず1株あたりの企業評価額をもとめるわけだ

次はそれを使って、 合併比率を計算する

合併比率=消滅会社の1株あたりの企業評価額 / 存続会社の1株あたりの企業評価額

これでb合併比率の決定はおしまい

次はc 交付株式数の決定

これはすごいカンタンで、

合併比率に消滅会社の発行済株式総数をかけて、

消滅会社の株主にわたす株数を決める

式で書くと、

交付株式数=合併比率×消滅会社(←これ重要)の発行済株式総数

かけるのは消滅会社の発行済株式総数だから!!!

まとめると、

・ 合併比率は、消滅会社の1株が存続会社の何株に相当するかの割合

・ b 合併比率の決定は、2つ計算する順番がある

・ c 交付株式数の決定は、合併比率×消滅会社(←これ重要すぎる)の発行済株式総数

って感じか。

今回はかなりコンパクトにおさめれた気がするw

--------------------------------------------------------------------------------------------------

じゃあラストに問題

A社はB社を吸収合併した。この合併はA社が取得企業とされる。

次の資料から

①企業評価額

②合併比率

③交付株式数

を求めなさい。

企業評価額の算定方法は簿価純資産額法による。

発行済株式総数はA社が1000株、B社が500株である。

--------------------------------------------------------------------------------------------------

答えは次回

P.S. 次回は子会社をてっとり早く作る方法

[0回]

04.20.11:08

企業結合「合併」1っ。

前回からいきなり飛んで日商1級レベルになっちゃう!!

今回は企業結合の話。

企業結合ってなに??

ある企業とほかの企業が1つの報告単位になること

で、今日は企業結合の中の「合併」の話をする

って言っても吸収合併のことしかしらんけど!

合併ってなに??

AとBって会社があったとして、これが合併ってすると、

AにBが吸収されちゃうってやつ

だからBって会社はなくなっちゃう

って感じ

この時のAを存続会社

Bを消滅会社って言います。

イメージとしては、

A社がB社の、

資産も、負債も、ぜーんぶ、まるごと

吸収してしまうってこと

A社がB社を買い取る→B社なくなる→じゃあB社の株を買ってた株主は???

株は紙切れになっちゃうの?????

答えは、B社の株主に、A社の株をあげるんです。

A社がB社を買い取る→B社なくなる→B社の株主の人には「存続会社A」の株をあげる→誰も損しない

ってことになる。

じゃあ合併の流れはどんな感じ?

① 交付株式数を決定して、

② 合併後貸借貸借表を作る

めっちゃ大きく言うとこんな感じ

じゃあ①の交付株式数を決定ってなに?

合併って言うのは、さっき書いたように

A社がB社を買い取る→B社なくなる→B社の株主にA社の株をあげる→誰も損しない

ってことだけど、、、、、

じゃあA社の1株が100円で、B社の1株が50円だったら?????

B社の株主にA社の株をわたすんでしょ???

じゃあB社10株持ってる人にA社10株をあげるの?????

答えは、A社5株をあげます。

A社の1株=B社の2株

の価値だからね。

っていう感じで、

(B社に)交付(する)株式数がわからないと、むやみにA株をあげれないわけだ。

これが交付株式数の決定で、

交付株式数の決定には3つの流れがある。

a 企業評価額の算定

b 合併比率の決定

c 交付株式数の決定

このa~cまで順番にやって、やっと①交付株式数の決定、が終わるわけですね

aから順にみてく

企業評価額ってなに??

企業の経済価値のこと。

つまり、ある企業はお金にするとどんくらい価値があるの?ってことです。

これを計算する方法を3つ紹介

純資産額法

収益還元価値法

折衷法

純資産額法のやり方は??

簿価純資産額法、時価純資産額法の2つがあるけどカンタン

企業評価額=資産-負債

↑ これが純資産額法で、

簿価の場合は資産負債を帳簿価額で、

時価の場合は資産負債を時価で計算するってだけ

収益還元価値法のやり方は??

自己資本を用いる方法と総資本を用いる方法がある

企業評価額=自己資本×自己資本利益率/資本還元率

↑ これが自己資本を用いる方法

企業評価額=総資本×総資本利益率/資本還元率

↑ これが総資本を用いる方法

分子のとこが、自己資本主体か、総資本主体か、の違いだけです

折衷法のやり方は??

折衷法の企業評価額=(純資産額法で求めた企業評価額+収益還元価値法で求めた企業評価額)÷2

まとめると

・ 企業結合はある会社と別の会社が合体すること

・ 企業結合の「合併」はA社(存続会社)がB社(消滅会社)をまるごと吸収しちゃう

・ イメージはA社がB社買う→B社なくなる→B社の株主にA社の株をあげる

・ 合併の大きな流れは①交付株式数を決定して、②合併後貸借貸借表を作ること

・ ①交付株式数の決定は a 企業評価額の算定 b 合併比率の決定 c 交付株式数の決定 って流れ

・ a 企業評価額の算定方法の主なものは3つ 純資産額法、収益還元価値法、折衷法

って感じか。

長くなってしまったから

①のaまでしか書けないなあ。

--------------------------------------------------------------------------------------------------

じゃあラストに問題

A社はB社を吸収合併した。

A社が取得企業とされる。

次の資料からA社とB社の、

①簿価純資産額法、

②収益還元価値法

③簿価純資産額法と収益還元価値法の折衷法、

による場合の企業評価額を算定しなさい。

自己資本利益率はA社が12%、B社が14%である。

資本還元率はA社、B社ともに10%である。

--------------------------------------------------------------------------------------------------

答えは次回

P.S. 次回からは①交付株式数の決定、の、b 合併比率の決定から~

[0回]

04.19.09:32

簿記をはじめる時わかってれば気が楽なことっ。

まあ新カテゴリとして、簿記関連を作っておこうかなって思って。

ネタない時は簿記関連で、記事つぶせるかなと。

というのも、前記事で「毎日更新できるようにっ」とか書いちゃったんで。

※ 僕はその道の達人じゃないのでわかりやすーくは書けません!!

「物事をわかりやすく説明することが出来る人間ってのは、

その事の本質がわかってるってことなんだよ」

みたいなことを麻生総理が言ってたような。

ということで、未熟者なのでわかりやすくは書けないかもしれない。

しょせん独学だからwwww

けども、メモのような感じ?整理みたいな感じ?

ほぼ自分閲覧用みたいなもんで書こうかと。

初めに

簿記とはなんでしょう

俺も簿記って聞いた時、結局なにすんの?

って思ってわけわからんかった。

で、超カンタンに言っちゃえば、

ゴールは財務諸表をつくること。

これさえわかっておけば、だいぶ気持ちは楽です。

つまり、流れ、終着点さえわかっとけば、

ある程度、自分が今何してるかわかるから。

じゃあ財務諸表ってなにか

基本的に言えば、貸借対照表と損益計算書

じゃあ貸借対照表ってなにか

資産(持ってて嬉しいもの)

負債(持っててマジ勘弁なもの)

純資産(資産-負債)

この3つが書かれた表

じゃあ損益計算書ってなにか

費用(1年で売り上げるために使ったお金)

収益(1年で得たお金)

この2つが書かれた表

財務諸表ってのは1年に1回必ず作らなきゃいけない

貸借対照表は会社が作られてから毎年積み重ねてく表

損益計算書は1年間のみで作る表

まとめると

・ 簿記のゴールは財務諸表をつくること

・ 財務諸表は年1回つくる

俺はこれを初めから知らなかったから、

自分が今何の計算してるのか?

帳簿の締め切り?なにそれ?

こんな感じでマジでチンプンカンプンだった

(わりとアホだから)猪突猛進して気づいたけども、

こういうのわからんくて即効断念しちゃう人多そう。

もしくは!?

暗記が得意だったり、

「作業でしょ」って割り切っちゃってる人だったり、

こういう人は日商2級程度なら何の気なしに取っちゃうんだろうけども、

やっぱり基本がわかってないとさらに上は目指せないんだろうなあと。

アホでも暗記得意でも、ここだけわかってれば気が本当に楽。

ということなんだけども、

次回からはいきなり日商簿記1級の話しちゃうかも。

簿記興味ある人とか、やってる人とかいたら声かけて~

P.S. 間違ってたら指摘とかよろしくです・・

ネタない時は簿記関連で、記事つぶせるかなと。

というのも、前記事で「毎日更新できるようにっ」とか書いちゃったんで。

※ 僕はその道の達人じゃないのでわかりやすーくは書けません!!

「物事をわかりやすく説明することが出来る人間ってのは、

その事の本質がわかってるってことなんだよ」

みたいなことを麻生総理が言ってたような。

ということで、未熟者なのでわかりやすくは書けないかもしれない。

しょせん独学だからwwww

けども、メモのような感じ?整理みたいな感じ?

ほぼ自分閲覧用みたいなもんで書こうかと。

初めに

簿記とはなんでしょう

俺も簿記って聞いた時、結局なにすんの?

って思ってわけわからんかった。

で、超カンタンに言っちゃえば、

ゴールは財務諸表をつくること。

これさえわかっておけば、だいぶ気持ちは楽です。

つまり、流れ、終着点さえわかっとけば、

ある程度、自分が今何してるかわかるから。

じゃあ財務諸表ってなにか

基本的に言えば、貸借対照表と損益計算書

じゃあ貸借対照表ってなにか

資産(持ってて嬉しいもの)

負債(持っててマジ勘弁なもの)

純資産(資産-負債)

この3つが書かれた表

じゃあ損益計算書ってなにか

費用(1年で売り上げるために使ったお金)

収益(1年で得たお金)

この2つが書かれた表

財務諸表ってのは1年に1回必ず作らなきゃいけない

貸借対照表は会社が作られてから毎年積み重ねてく表

損益計算書は1年間のみで作る表

まとめると

・ 簿記のゴールは財務諸表をつくること

・ 財務諸表は年1回つくる

俺はこれを初めから知らなかったから、

自分が今何の計算してるのか?

帳簿の締め切り?なにそれ?

こんな感じでマジでチンプンカンプンだった

(わりとアホだから)猪突猛進して気づいたけども、

こういうのわからんくて即効断念しちゃう人多そう。

もしくは!?

暗記が得意だったり、

「作業でしょ」って割り切っちゃってる人だったり、

こういう人は日商2級程度なら何の気なしに取っちゃうんだろうけども、

やっぱり基本がわかってないとさらに上は目指せないんだろうなあと。

アホでも暗記得意でも、ここだけわかってれば気が本当に楽。

ということなんだけども、

次回からはいきなり日商簿記1級の話しちゃうかも。

簿記興味ある人とか、やってる人とかいたら声かけて~

P.S. 間違ってたら指摘とかよろしくです・・

[0回]