プロフィール

HN:

きゅん日記

性別:

男性

職業:

ブロガー

趣味:

ナルト、人浪、読書、タバコ、将棋、reflec beat、

自己紹介:

なるとこよなく愛してます

じんろうこよなく愛してます

どくしょは最近してません

愛煙家

将棋は指すのは苦手けどみるのはすき

Reflecハマった

完全にさかい

じんろうこよなく愛してます

どくしょは最近してません

愛煙家

将棋は指すのは苦手けどみるのはすき

Reflecハマった

完全にさかい

リンク

カテゴリー

カレンダー

| 06 | 2026/07 | 08 |

| S | M | T | W | T | F | S |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 |

フリーエリア

最新コメント

最新記事

(10/09)

(09/24)

(07/15)

(07/06)

(04/30)

最新トラックバック

バーコード

RSS

ブログ内検索

アーカイブ

P R

アクセス解析

カウンター

07.04.19:31

[PR]

04.25.09:30

企業結合「合併」ラストっ。

今回でラスト!合併

前回までのまとめ

合併の流れは、

① 交付株式数を決定して、

② 合併後貸借対照表を作る

そして①交付株式数の決定の流れは3つ

a 企業評価額の算定

b 合併比率の決定

c 交付株式数の決定

そして②合併後貸借対照表を作る流れは

a 貸借対照表(存続会社)

b 合併受入仕訳

c 合併相殺仕訳

を合体したものが合併後貸借対照表になる

で、今回は②のb 合併受入仕訳の途中から~

その前に。。

--------------------------------------------------------------------------------------------------

前回の問題 (←これクリックで下のほうにある)

の答え

諸資産 7200 諸負債 3900

のれん 200 資本金 2000

資本準備金 1500

解説

①取得原価

@70円 × 50株=3500円

②受入純資産

7200円 - 3900円=3300円

③のれん

3500円 - 3300円=200円

--------------------------------------------------------------------------------------------------

次の範囲いく

パーチェス法まではやったけども、

前回のは基本的なもので、

実は別のパターンも出てきます

それってどんな場合??

自己株式を処分した場合

抱合株式がある場合(段階取得の場合)

の2つです

自己株式を処分した場合って??

存続会社は消滅会社の株主に株をあげます

前回までは、新しい株を発行してあげてました

それが、自己株式をあげる場合もあるんです

自己株式って??

自社が持ってる自社の株のことです

どう変わるの??

すでに持ってる自社の株を渡すとき、

もちろん過去に買ってるわけですから、

今の値段と買った時の値段が違うわけです

例えば新株で時価が50円だったとしたら

自己株式で買った時が20円だった場合

差額が生まれちゃうんですね

自己株式を処分した場合のやり方は?

自己株式も含めた交付株式の時価が

消滅会社の取得原価になる

式で書くと

取得原価=存続会社株式の時価×交付株式数(←新株分と、自己株式分)

パーチェス法、自己株式を処分した場合の例題

B社(消滅会社)の諸資産の時価は7200円、諸負債の時価は3900円

A社はB社の株主に対して、A社株式50株(時価@70円)を交付する。

ただし、このうち20株は自己株式(帳簿価額@55円)である。

払込資本のうち2000円は資本金とし、残りは資本準備金とする。

となっていた場合・・・

計算は

1. 取得原価

@70円 × 50株=3500円

2. 受入純資産

7200円 - 3900円=3300円

3. のれん

3500円 - 3300円=200

となります

合併受入仕訳は

諸資産 7200 諸負債 3900

のれん 200 自己株式 1100

資本金 2000

資本準備金 400

となります

自己株式が1100円の理由は?

@55円 × 20株 です

そして、「払込資本のうち2000円は資本金とし」

と書いてあるので、資本金2000

取得原価(3500円) - 自己株式(1100円) - 資本金(2000円)で、

資本準備金400が求められます

次、

抱合株式がある場合(段階取得の場合)って??

A社がB社の株をすでにちょっと持ってる時がある。

このときA社が持ってる株を抱合株式(だきあわせかぶしき)って呼ぶ

どういうイメージですか??

基本を思い出すと、

A社がB社を買う→B社なくなる→B社の株主にA社の株式をあげる

ってことですよね

でも、抱合株式を持っていた場合、

A社もB社の株主ですよね????

こういう場合は、A社は自分には株を交付しないのです。

抱合株式がある場合のやり方は??

式で書くと

取得原価=存続会社の株式の時価 × 交付株式数 + 抱合株式の帳簿価額

となります

パーチェス法、抱合株式がある場合の例題

B社(消滅会社)の諸資産の時価は7200円、諸負債の時価は3900円

A社はB社株式の一部をその他有価証券(300円)として保有しておうぃ、

A社を除くB社の株主に対してA社株式45株(時価@70円)を交付する

払込資本のうち2000円は資本金とし、残りはその他資本剰余金とする。

となっていた場合・・・・

計算は、

1. 取得原価

@70 × 45株 + 300円=3450円

2. 受入純資産

7200円 - 3900円=3300円

3. のれん

3450円 - 3300円=150円

となります

合併受入仕訳は

諸資産 7200 諸負債 3900

のれん 150 その他有価証券 300

資本金 2000

その他資本剰余金 1150

となります

その他資本剰余金=取得原価 - その他有価証券 - 資本金

で求められますね

これで合併受入仕訳は終わりです

次、

c 合併相殺仕訳ってなに??

存続会社と消滅会社で、

お金の貸し借りをしていた場合、

それを打ち消す仕訳をします

ってだけですね

まとめると、

・ b 合併受入仕訳は、自己株式を処分する場合や、抱合株式がある場合がある

・ c 合併相殺仕訳は、存続会社と消滅会社の債権債務を打ち消す仕訳です

・ a 貸借対照表(存続会社) + b 合併受入仕訳 + c 合併相殺仕訳 = ②合併後貸借対照表

って感じか。

b 合併受入仕訳はすごいめんどくさいね。

最初から合併後財務諸表を作る場合は、

交付株式数の決定からするから忘れないで。

例題では交付株式数はすでに決まってたから。

--------------------------------------------------------------------------------------------------

じゃあラストに問題

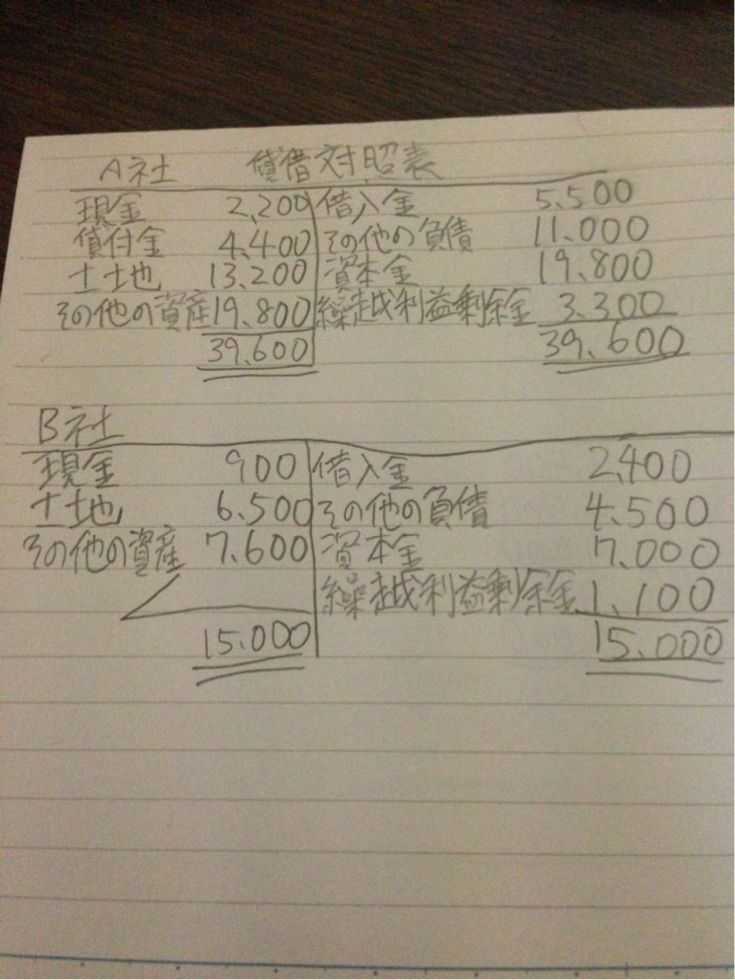

A社はB社を吸収合併した。

この合併はA社が取得企業とされる

① 合併受入仕訳

② 合併相殺仕訳

を示し、

③ 合併後貸借対照表

を作りなさい

←クリックでおおきくなる

←クリックでおおきくなる

B社の土地の時価は6000円である

A社がB社の株主に交付するA社の株式数は120株、

合併時のA社株式の時価は@80円である

なお、増加資本のうち60%を資本金とし、

残りの40%はその他資本剰余金とする

A社の貸付金のうち、400円はB社に対するものである

--------------------------------------------------------------------------------------------------

答えは次回

P.S. 次こそてっとり早く完全子会社を作る方法

前回までのまとめ

合併の流れは、

① 交付株式数を決定して、

② 合併後貸借対照表を作る

そして①交付株式数の決定の流れは3つ

a 企業評価額の算定

b 合併比率の決定

c 交付株式数の決定

そして②合併後貸借対照表を作る流れは

a 貸借対照表(存続会社)

b 合併受入仕訳

c 合併相殺仕訳

を合体したものが合併後貸借対照表になる

で、今回は②のb 合併受入仕訳の途中から~

その前に。。

--------------------------------------------------------------------------------------------------

前回の問題 (←これクリックで下のほうにある)

の答え

諸資産 7200 諸負債 3900

のれん 200 資本金 2000

資本準備金 1500

解説

①取得原価

@70円 × 50株=3500円

②受入純資産

7200円 - 3900円=3300円

③のれん

3500円 - 3300円=200円

--------------------------------------------------------------------------------------------------

次の範囲いく

パーチェス法まではやったけども、

前回のは基本的なもので、

実は別のパターンも出てきます

それってどんな場合??

自己株式を処分した場合

抱合株式がある場合(段階取得の場合)

の2つです

自己株式を処分した場合って??

存続会社は消滅会社の株主に株をあげます

前回までは、新しい株を発行してあげてました

それが、自己株式をあげる場合もあるんです

自己株式って??

自社が持ってる自社の株のことです

どう変わるの??

すでに持ってる自社の株を渡すとき、

もちろん過去に買ってるわけですから、

今の値段と買った時の値段が違うわけです

例えば新株で時価が50円だったとしたら

自己株式で買った時が20円だった場合

差額が生まれちゃうんですね

自己株式を処分した場合のやり方は?

自己株式も含めた交付株式の時価が

消滅会社の取得原価になる

式で書くと

取得原価=存続会社株式の時価×交付株式数(←新株分と、自己株式分)

パーチェス法、自己株式を処分した場合の例題

B社(消滅会社)の諸資産の時価は7200円、諸負債の時価は3900円

A社はB社の株主に対して、A社株式50株(時価@70円)を交付する。

ただし、このうち20株は自己株式(帳簿価額@55円)である。

払込資本のうち2000円は資本金とし、残りは資本準備金とする。

となっていた場合・・・

計算は

1. 取得原価

@70円 × 50株=3500円

2. 受入純資産

7200円 - 3900円=3300円

3. のれん

3500円 - 3300円=200

となります

合併受入仕訳は

諸資産 7200 諸負債 3900

のれん 200 自己株式 1100

資本金 2000

資本準備金 400

となります

自己株式が1100円の理由は?

@55円 × 20株 です

そして、「払込資本のうち2000円は資本金とし」

と書いてあるので、資本金2000

取得原価(3500円) - 自己株式(1100円) - 資本金(2000円)で、

資本準備金400が求められます

次、

抱合株式がある場合(段階取得の場合)って??

A社がB社の株をすでにちょっと持ってる時がある。

このときA社が持ってる株を抱合株式(だきあわせかぶしき)って呼ぶ

どういうイメージですか??

基本を思い出すと、

A社がB社を買う→B社なくなる→B社の株主にA社の株式をあげる

ってことですよね

でも、抱合株式を持っていた場合、

A社もB社の株主ですよね????

こういう場合は、A社は自分には株を交付しないのです。

抱合株式がある場合のやり方は??

式で書くと

取得原価=存続会社の株式の時価 × 交付株式数 + 抱合株式の帳簿価額

となります

パーチェス法、抱合株式がある場合の例題

B社(消滅会社)の諸資産の時価は7200円、諸負債の時価は3900円

A社はB社株式の一部をその他有価証券(300円)として保有しておうぃ、

A社を除くB社の株主に対してA社株式45株(時価@70円)を交付する

払込資本のうち2000円は資本金とし、残りはその他資本剰余金とする。

となっていた場合・・・・

計算は、

1. 取得原価

@70 × 45株 + 300円=3450円

2. 受入純資産

7200円 - 3900円=3300円

3. のれん

3450円 - 3300円=150円

となります

合併受入仕訳は

諸資産 7200 諸負債 3900

のれん 150 その他有価証券 300

資本金 2000

その他資本剰余金 1150

となります

その他資本剰余金=取得原価 - その他有価証券 - 資本金

で求められますね

これで合併受入仕訳は終わりです

次、

c 合併相殺仕訳ってなに??

存続会社と消滅会社で、

お金の貸し借りをしていた場合、

それを打ち消す仕訳をします

ってだけですね

まとめると、

・ b 合併受入仕訳は、自己株式を処分する場合や、抱合株式がある場合がある

・ c 合併相殺仕訳は、存続会社と消滅会社の債権債務を打ち消す仕訳です

・ a 貸借対照表(存続会社) + b 合併受入仕訳 + c 合併相殺仕訳 = ②合併後貸借対照表

って感じか。

b 合併受入仕訳はすごいめんどくさいね。

最初から合併後財務諸表を作る場合は、

交付株式数の決定からするから忘れないで。

例題では交付株式数はすでに決まってたから。

--------------------------------------------------------------------------------------------------

じゃあラストに問題

A社はB社を吸収合併した。

この合併はA社が取得企業とされる

① 合併受入仕訳

② 合併相殺仕訳

を示し、

③ 合併後貸借対照表

を作りなさい

B社の土地の時価は6000円である

A社がB社の株主に交付するA社の株式数は120株、

合併時のA社株式の時価は@80円である

なお、増加資本のうち60%を資本金とし、

残りの40%はその他資本剰余金とする

A社の貸付金のうち、400円はB社に対するものである

--------------------------------------------------------------------------------------------------

答えは次回

P.S. 次こそてっとり早く完全子会社を作る方法

[0回]

[0回]

PR

- トラックバックURLはこちら