プロフィール

HN:

きゅん日記

性別:

男性

職業:

ブロガー

趣味:

ナルト、人浪、読書、タバコ、将棋、reflec beat、

自己紹介:

なるとこよなく愛してます

じんろうこよなく愛してます

どくしょは最近してません

愛煙家

将棋は指すのは苦手けどみるのはすき

Reflecハマった

完全にさかい

じんろうこよなく愛してます

どくしょは最近してません

愛煙家

将棋は指すのは苦手けどみるのはすき

Reflecハマった

完全にさかい

リンク

カテゴリー

カレンダー

| 06 | 2026/07 | 08 |

| S | M | T | W | T | F | S |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 |

フリーエリア

最新コメント

最新記事

(10/09)

(09/24)

(07/15)

(07/06)

(04/30)

最新トラックバック

バーコード

RSS

ブログ内検索

アーカイブ

P R

アクセス解析

カウンター

07.04.19:30

[PR]

04.22.09:29

企業結合「合併」2っ。

前回を少しまとめると!!

合併の流れは、

① 交付株式数を決定して、

② 合併後貸借対照表を作る

そして①交付株式数の決定の流れは3つ

a 企業評価額の算定

b 合併比率の決定

c 交付株式数の決定

で、前回は、①のaまで終わったから、

b 合併比率の決定から

その前に、、、、、、、、、、

--------------------------------------------------------------------------------------------------

前回の問題 (←これクリックで下のほうにある)

の答え

次の範囲いく

b 合併比率の決定ってなに?

合併比率っていうのは、

消滅会社の1株が存続会社の何株に相当するかっていう割合のこと。

それを決めるのが合併比率の決定

なんでそんなことするの??

前回でも書いたように、

A社がB社を買い取る→B社なくなる→B社(消滅会社)の株主にA社(存続会社)の株をあげる→誰も損しない

っていう風にやりたいわけだけども、

たとえばA社の1株100円で、B社の1株50円ならば、

1株の価値が変わってる

ってことで、いくら株をあげるのかを計算しなくちゃいけないわけ

合併比率の決定のやり方は??

2つ計算する順番がある

1株あたりの企業評価額を計算

1株あたりの企業評価額=企業評価額 / 発行済株式総数

a 企業評価額の算定では、全体の企業評価額を計算したわけで

b 合併比率の決定では、まず1株あたりの企業評価額をもとめるわけだ

次はそれを使って、 合併比率を計算する

合併比率=消滅会社の1株あたりの企業評価額 / 存続会社の1株あたりの企業評価額

これでb合併比率の決定はおしまい

次はc 交付株式数の決定

これはすごいカンタンで、

合併比率に消滅会社の発行済株式総数をかけて、

消滅会社の株主にわたす株数を決める

式で書くと、

交付株式数=合併比率×消滅会社(←これ重要)の発行済株式総数

かけるのは消滅会社の発行済株式総数だから!!!

まとめると、

・ 合併比率は、消滅会社の1株が存続会社の何株に相当するかの割合

・ b 合併比率の決定は、2つ計算する順番がある

・ c 交付株式数の決定は、合併比率×消滅会社(←これ重要すぎる)の発行済株式総数

って感じか。

今回はかなりコンパクトにおさめれた気がするw

この合併はA社が取得企業とされる。

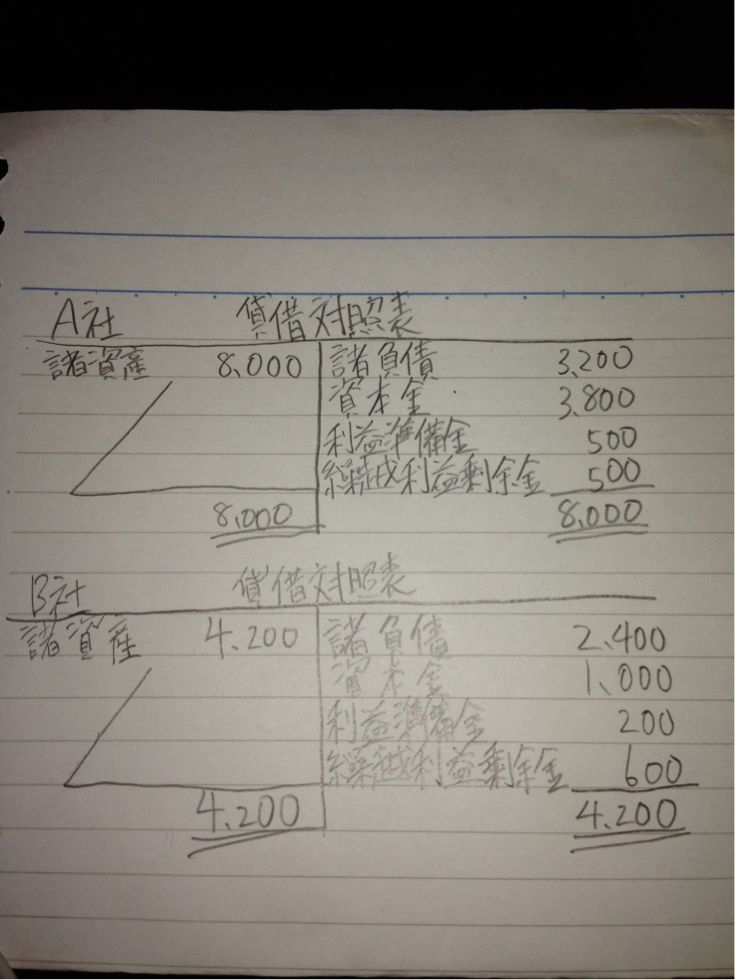

次の資料から

①企業評価額

②合併比率

③交付株式数

を求めなさい。

←クリックでおおきくなる

←クリックでおおきくなる

企業評価額の算定方法は簿価純資産額法による。

発行済株式総数はA社が1000株、B社が500株である。

答えは次回

P.S. 次回は子会社をてっとり早く作る方法

合併の流れは、

① 交付株式数を決定して、

② 合併後貸借対照表を作る

そして①交付株式数の決定の流れは3つ

a 企業評価額の算定

b 合併比率の決定

c 交付株式数の決定

で、前回は、①のaまで終わったから、

b 合併比率の決定から

その前に、、、、、、、、、、

--------------------------------------------------------------------------------------------------

前回の問題 (←これクリックで下のほうにある)

の答え

| A社 | B社 | |

| ①簿価純資産額法 | 4800円 | 1800円 |

| ②収益還元価値法 | 5760円 | 2520円 |

| ③折衷法 | 5280円 | 2160円 |

解説

①簿価純資産額法

A社 : 8000円-3200円=4800円

B社 : 4200円-2400円=1800円

②収益還元価値法

A社 : 4800円×12%÷10%=5760円

B社 : 1800円×14%÷10%=2520円

③折衷法

A社 : (4800円+5760円)÷2=5280円

B社 : (1800円+2520円)÷2=2160円

--------------------------------------------------------------------------------------------------

次の範囲いく

b 合併比率の決定ってなに?

合併比率っていうのは、

消滅会社の1株が存続会社の何株に相当するかっていう割合のこと。

それを決めるのが合併比率の決定

なんでそんなことするの??

前回でも書いたように、

A社がB社を買い取る→B社なくなる→B社(消滅会社)の株主にA社(存続会社)の株をあげる→誰も損しない

っていう風にやりたいわけだけども、

たとえばA社の1株100円で、B社の1株50円ならば、

1株の価値が変わってる

ってことで、いくら株をあげるのかを計算しなくちゃいけないわけ

合併比率の決定のやり方は??

2つ計算する順番がある

1株あたりの企業評価額を計算

1株あたりの企業評価額=企業評価額 / 発行済株式総数

a 企業評価額の算定では、全体の企業評価額を計算したわけで

b 合併比率の決定では、まず1株あたりの企業評価額をもとめるわけだ

次はそれを使って、 合併比率を計算する

合併比率=消滅会社の1株あたりの企業評価額 / 存続会社の1株あたりの企業評価額

これでb合併比率の決定はおしまい

次はc 交付株式数の決定

これはすごいカンタンで、

合併比率に消滅会社の発行済株式総数をかけて、

消滅会社の株主にわたす株数を決める

式で書くと、

交付株式数=合併比率×消滅会社(←これ重要)の発行済株式総数

かけるのは消滅会社の発行済株式総数だから!!!

まとめると、

・ 合併比率は、消滅会社の1株が存続会社の何株に相当するかの割合

・ b 合併比率の決定は、2つ計算する順番がある

・ c 交付株式数の決定は、合併比率×消滅会社(←これ重要すぎる)の発行済株式総数

って感じか。

今回はかなりコンパクトにおさめれた気がするw

--------------------------------------------------------------------------------------------------

じゃあラストに問題

A社はB社を吸収合併した。この合併はA社が取得企業とされる。

次の資料から

①企業評価額

②合併比率

③交付株式数

を求めなさい。

企業評価額の算定方法は簿価純資産額法による。

発行済株式総数はA社が1000株、B社が500株である。

--------------------------------------------------------------------------------------------------

答えは次回

P.S. 次回は子会社をてっとり早く作る方法

[0回]

[0回]

PR

- トラックバックURLはこちら