プロフィール

HN:

きゅん日記

性別:

男性

職業:

ブロガー

趣味:

ナルト、人浪、読書、タバコ、将棋、reflec beat、

自己紹介:

なるとこよなく愛してます

じんろうこよなく愛してます

どくしょは最近してません

愛煙家

将棋は指すのは苦手けどみるのはすき

Reflecハマった

完全にさかい

じんろうこよなく愛してます

どくしょは最近してません

愛煙家

将棋は指すのは苦手けどみるのはすき

Reflecハマった

完全にさかい

リンク

カテゴリー

カレンダー

| 06 | 2026/07 | 08 |

| S | M | T | W | T | F | S |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 |

フリーエリア

最新コメント

最新記事

(10/09)

(09/24)

(07/15)

(07/06)

(04/30)

最新トラックバック

バーコード

RSS

ブログ内検索

アーカイブ

P R

アクセス解析

カウンター

07.18.16:49

[PR]

04.23.17:24

企業結合「合併」3っ。

申し訳ない・・

前回のP.S.で「次回は子会社をてっとり早く作る方法」

とか言ってしまったんだけども、まだ合併が終わってなかった

前回までのまとめ

合併の流れは、

① 交付株式数を決定して、

② 合併後貸借貸借表を作る

そして①交付株式数の決定の流れは3つ

a 企業評価額の算定

b 合併比率の決定

c 交付株式数の決定

で、前回は①を全て終わったんで、

今回は②合併後貸借貸借表を作る から~

その前に、、、、、、、、、

--------------------------------------------------------------------------------------------------

前回の問題 (←これクリックで下のほうにある)

の答え

解説

①企業評価額(簿価純資産額法)

A社 : 8000円 - 3200円=4800円

B社 : 4200円 - 2400円=1800円

②合併比率

・1株あたり企業評価額

A社 : 4800円 ÷ 1000株=@4.8円

B社 : 1800円 ÷ 500株=@3.6円

・合併比率

@3.6円 ÷ @4.8円 =0.75

③交付株式数

0.75 × 500株=375株

--------------------------------------------------------------------------------------------------

次の範囲いく

② 合併後財務諸表を作るってなに?

①交付株式数を決定したら次にすること

ゴールは合併後財務諸表を作ること

イメージでいえば、

A社(存続会社)の財務諸表とB社(消滅会社)の財務諸表を

合体させる感じ

② 合併後財務諸表を作る流れは?

合併後財務諸表=貸借対照表(存続会社)+合併受入仕訳+合併相殺仕訳

って感じです。

つまり、

a 貸借対照表(存続会社)

b 合併受入仕訳

c 合併相殺仕訳

の3つが必要になる

じゃあ ②のaから

a 貸借対照表(存続会社)って??

これは表を見ればわかるんで特別なことをする必要はない

ちなみに存続会社のみでいい (←めっちゃ重要)

b 合併受入仕訳って??

文字どおり合併(を)受入(ための)仕訳

A社がB社を合併した時、

「A社がB社を取得する」と言うんです。

取得ってどんな感じ?

購入するってことです。

そして、取得とされる企業結合はパーチェス法ってので処理する。

パーチェス=購入(取得)することって訳せるからわかりやすい~

パーチェス法のやり方は??

イメージとしては、

存続会社が消滅会社をまるごと買ったっていう感じです。

まるごと買うってどういうことか、

時価で買うってことです。

重要なのが消滅会社のみパーチェス法で計算する!!!!

3つ計算の順番があります

1.取得原価

2.受入純資産

3.のれん(取得原価 - 受入純資産)

っていう計算をして、仕訳をするんです。

1.取得原価って??

時価で買う時に支払ったお金とか交付した株です

2.受入純資産って??

消滅会社の資産 - 負債の純資産です(←時価だから注意!!!)

3.のれん(取得原価 - 受入純資産)って??

これをやって プラスならばのれん、マイナスならば負ののれん発生益で処理します。

注意が必要なのは、のれんは無形固定資産で次の年も償却していくけども、

負ののれん発生は特別利益で処理するんで、償却とかはないです

ややこいね・・・・・・・・・・・・・・

パーチェス法の例題

B社の諸資産の時価は7200円、諸負債の時価は3900円。

A社はB社の株主に対して、A社株式50株(時価@70円)を交付する。

となっていた場合・・・・

1.取得原価

@70円 × 50株=3500円

2.受入純資産

7200円 - 3900円=3300円

3.のれん

3500円 - 3300円=300円

となります

イメージわくかなこれで。

まあこれで仕訳をします。

ちなみに取得原価はそのまま増加資本となるので、

資本金に組み込みます。

仕訳例

諸資産 ○○○ 諸負債○○○

のれん ○○○ 資本金○○○

みたいな感じです

まとめると、

・ ② 合併後財務諸表を作る流れはa 貸借対照表(存続会社)+b 合併受入仕訳+c 合併相殺仕訳

・ a 貸借対照表(存続会社)は表を見るだけなので特別なことはしない(存続会社の分だけです注意)

・ b 合併受入仕訳はパーチェス法で処理(消滅会社の貸借貸借表の分だけです注意)

・ パーチェス法は1.取得原価 2.受入純資産 3.のれん の計算をする(時価で!!!!)

って感じか。

パーチェス法の説明が図なしだとやりにくいんで、

軽く問題やっちゃってもらってから、次回以降もちっと細かい処理を書こうと思う。

--------------------------------------------------------------------------------------------------

じゃあラストに問題

A社はB社を吸収合併した。

この合併はA社が取得企業とされる。

次の資料から合併受入仕訳を示しなさい

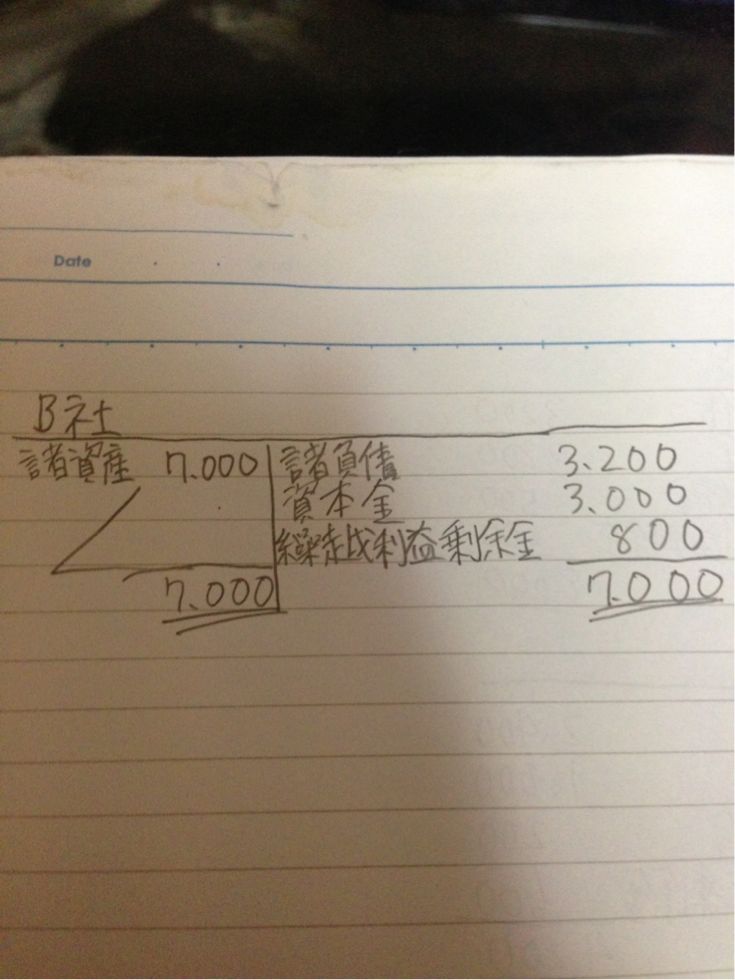

←クリックでおおきくなる

←クリックでおおきくなる

B社の諸資産の時価は7200円、諸負債の時価は3900円である。

A社はB社の株主に対して、A社株式50株(時価は@70円)を交付する。

なお、増加資本のうち2000円は資本金とし、残りは資本準備金とする。

--------------------------------------------------------------------------------------------------

答えは次回

P.S. 次回は企業結合「合併」完結したいなあ~

前回のP.S.で「次回は子会社をてっとり早く作る方法」

とか言ってしまったんだけども、まだ合併が終わってなかった

前回までのまとめ

合併の流れは、

① 交付株式数を決定して、

② 合併後貸借貸借表を作る

そして①交付株式数の決定の流れは3つ

a 企業評価額の算定

b 合併比率の決定

c 交付株式数の決定

で、前回は①を全て終わったんで、

今回は②合併後貸借貸借表を作る から~

その前に、、、、、、、、、

--------------------------------------------------------------------------------------------------

前回の問題 (←これクリックで下のほうにある)

の答え

| ①企業評価額 | A社 : 4800円 B社 : 1800円 |

| ②合併比率 | 1 : 0.75 |

| ③交付株式数 | 375株 |

解説

①企業評価額(簿価純資産額法)

A社 : 8000円 - 3200円=4800円

B社 : 4200円 - 2400円=1800円

②合併比率

・1株あたり企業評価額

A社 : 4800円 ÷ 1000株=@4.8円

B社 : 1800円 ÷ 500株=@3.6円

・合併比率

@3.6円 ÷ @4.8円 =0.75

③交付株式数

0.75 × 500株=375株

--------------------------------------------------------------------------------------------------

次の範囲いく

② 合併後財務諸表を作るってなに?

①交付株式数を決定したら次にすること

ゴールは合併後財務諸表を作ること

イメージでいえば、

A社(存続会社)の財務諸表とB社(消滅会社)の財務諸表を

合体させる感じ

② 合併後財務諸表を作る流れは?

合併後財務諸表=貸借対照表(存続会社)+合併受入仕訳+合併相殺仕訳

って感じです。

つまり、

a 貸借対照表(存続会社)

b 合併受入仕訳

c 合併相殺仕訳

の3つが必要になる

じゃあ ②のaから

a 貸借対照表(存続会社)って??

これは表を見ればわかるんで特別なことをする必要はない

ちなみに存続会社のみでいい (←めっちゃ重要)

b 合併受入仕訳って??

文字どおり合併(を)受入(ための)仕訳

A社がB社を合併した時、

「A社がB社を取得する」と言うんです。

取得ってどんな感じ?

購入するってことです。

そして、取得とされる企業結合はパーチェス法ってので処理する。

パーチェス=購入(取得)することって訳せるからわかりやすい~

パーチェス法のやり方は??

イメージとしては、

存続会社が消滅会社をまるごと買ったっていう感じです。

まるごと買うってどういうことか、

時価で買うってことです。

重要なのが消滅会社のみパーチェス法で計算する!!!!

3つ計算の順番があります

1.取得原価

2.受入純資産

3.のれん(取得原価 - 受入純資産)

っていう計算をして、仕訳をするんです。

1.取得原価って??

時価で買う時に支払ったお金とか交付した株です

2.受入純資産って??

消滅会社の資産 - 負債の純資産です(←時価だから注意!!!)

3.のれん(取得原価 - 受入純資産)って??

これをやって プラスならばのれん、マイナスならば負ののれん発生益で処理します。

注意が必要なのは、のれんは無形固定資産で次の年も償却していくけども、

負ののれん発生は特別利益で処理するんで、償却とかはないです

ややこいね・・・・・・・・・・・・・・

パーチェス法の例題

B社の諸資産の時価は7200円、諸負債の時価は3900円。

A社はB社の株主に対して、A社株式50株(時価@70円)を交付する。

となっていた場合・・・・

1.取得原価

@70円 × 50株=3500円

2.受入純資産

7200円 - 3900円=3300円

3.のれん

3500円 - 3300円=300円

となります

イメージわくかなこれで。

まあこれで仕訳をします。

ちなみに取得原価はそのまま増加資本となるので、

資本金に組み込みます。

仕訳例

諸資産 ○○○ 諸負債○○○

のれん ○○○ 資本金○○○

みたいな感じです

まとめると、

・ ② 合併後財務諸表を作る流れはa 貸借対照表(存続会社)+b 合併受入仕訳+c 合併相殺仕訳

・ a 貸借対照表(存続会社)は表を見るだけなので特別なことはしない(存続会社の分だけです注意)

・ b 合併受入仕訳はパーチェス法で処理(消滅会社の貸借貸借表の分だけです注意)

・ パーチェス法は1.取得原価 2.受入純資産 3.のれん の計算をする(時価で!!!!)

って感じか。

パーチェス法の説明が図なしだとやりにくいんで、

軽く問題やっちゃってもらってから、次回以降もちっと細かい処理を書こうと思う。

--------------------------------------------------------------------------------------------------

じゃあラストに問題

A社はB社を吸収合併した。

この合併はA社が取得企業とされる。

次の資料から合併受入仕訳を示しなさい

B社の諸資産の時価は7200円、諸負債の時価は3900円である。

A社はB社の株主に対して、A社株式50株(時価は@70円)を交付する。

なお、増加資本のうち2000円は資本金とし、残りは資本準備金とする。

--------------------------------------------------------------------------------------------------

答えは次回

P.S. 次回は企業結合「合併」完結したいなあ~

[0回]

[0回]

PR

- トラックバックURLはこちら