プロフィール

HN:

きゅん日記

性別:

男性

職業:

ブロガー

趣味:

ナルト、人浪、読書、タバコ、将棋、reflec beat、

自己紹介:

なるとこよなく愛してます

じんろうこよなく愛してます

どくしょは最近してません

愛煙家

将棋は指すのは苦手けどみるのはすき

Reflecハマった

完全にさかい

じんろうこよなく愛してます

どくしょは最近してません

愛煙家

将棋は指すのは苦手けどみるのはすき

Reflecハマった

完全にさかい

リンク

カテゴリー

カレンダー

| 05 | 2026/06 | 07 |

| S | M | T | W | T | F | S |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 |

フリーエリア

最新コメント

最新記事

(10/09)

(09/24)

(07/15)

(07/06)

(04/30)

最新トラックバック

バーコード

RSS

ブログ内検索

アーカイブ

P R

アクセス解析

カウンター

06.17.10:41

[PR]

04.24.17:04

頭がいたい~っ。

04.23.17:24

企業結合「合併」3っ。

申し訳ない・・

前回のP.S.で「次回は子会社をてっとり早く作る方法」

とか言ってしまったんだけども、まだ合併が終わってなかった

前回までのまとめ

合併の流れは、

① 交付株式数を決定して、

② 合併後貸借貸借表を作る

そして①交付株式数の決定の流れは3つ

a 企業評価額の算定

b 合併比率の決定

c 交付株式数の決定

で、前回は①を全て終わったんで、

今回は②合併後貸借貸借表を作る から~

その前に、、、、、、、、、

--------------------------------------------------------------------------------------------------

前回の問題 (←これクリックで下のほうにある)

の答え

解説

①企業評価額(簿価純資産額法)

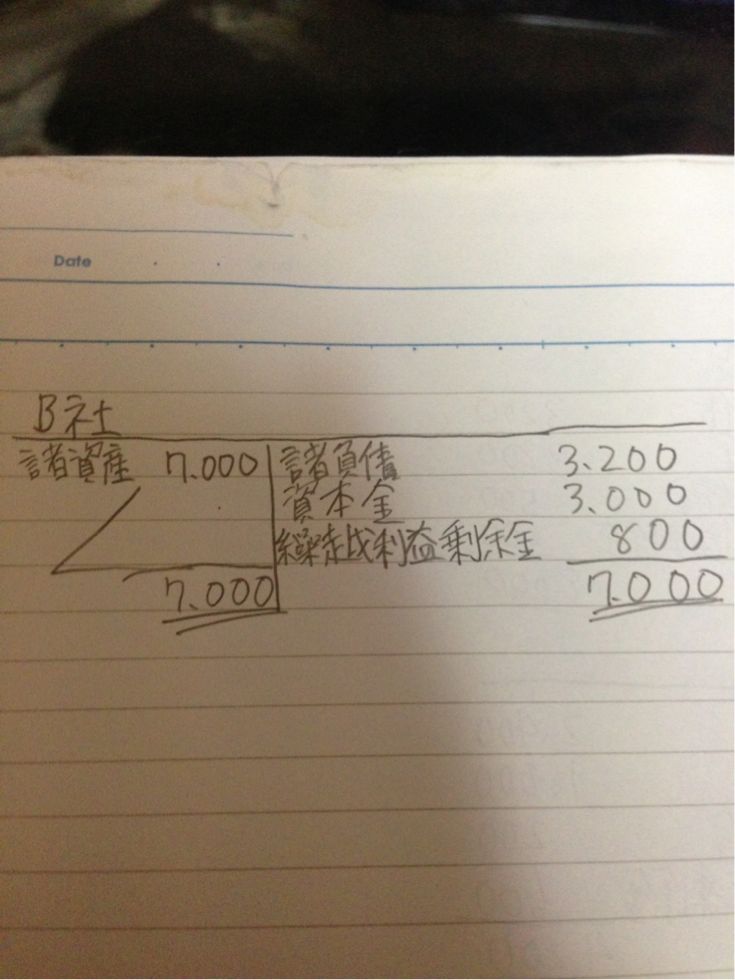

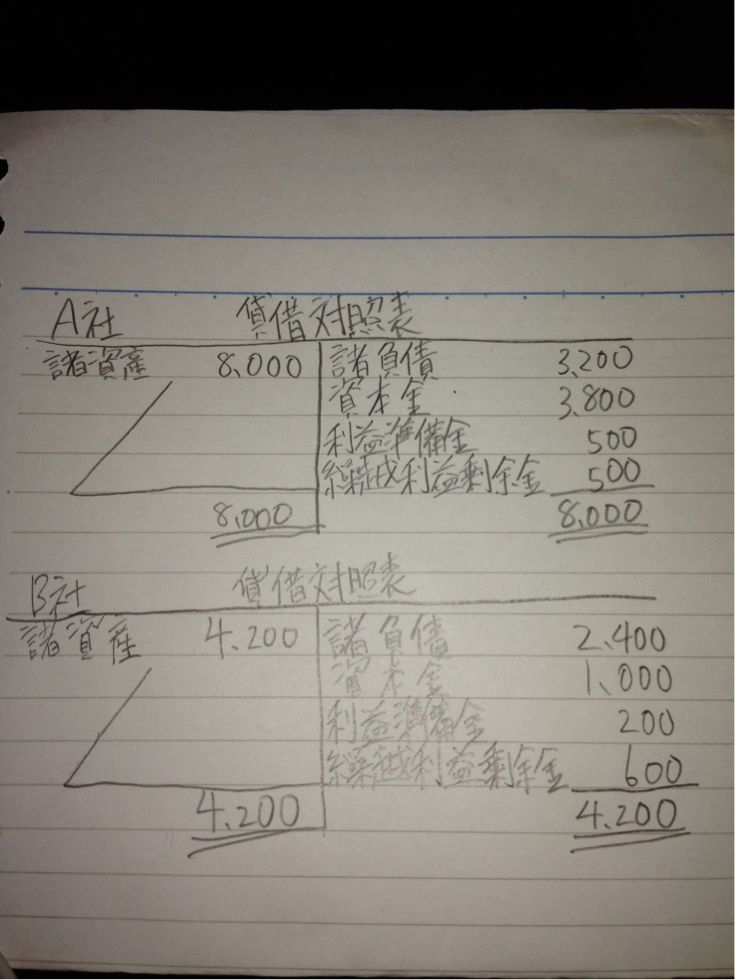

A社 : 8000円 - 3200円=4800円

B社 : 4200円 - 2400円=1800円

②合併比率

・1株あたり企業評価額

A社 : 4800円 ÷ 1000株=@4.8円

B社 : 1800円 ÷ 500株=@3.6円

・合併比率

@3.6円 ÷ @4.8円 =0.75

③交付株式数

0.75 × 500株=375株

--------------------------------------------------------------------------------------------------

次の範囲いく

② 合併後財務諸表を作るってなに?

①交付株式数を決定したら次にすること

ゴールは合併後財務諸表を作ること

イメージでいえば、

A社(存続会社)の財務諸表とB社(消滅会社)の財務諸表を

合体させる感じ

② 合併後財務諸表を作る流れは?

合併後財務諸表=貸借対照表(存続会社)+合併受入仕訳+合併相殺仕訳

って感じです。

つまり、

a 貸借対照表(存続会社)

b 合併受入仕訳

c 合併相殺仕訳

の3つが必要になる

じゃあ ②のaから

a 貸借対照表(存続会社)って??

これは表を見ればわかるんで特別なことをする必要はない

ちなみに存続会社のみでいい (←めっちゃ重要)

b 合併受入仕訳って??

文字どおり合併(を)受入(ための)仕訳

A社がB社を合併した時、

「A社がB社を取得する」と言うんです。

取得ってどんな感じ?

購入するってことです。

そして、取得とされる企業結合はパーチェス法ってので処理する。

パーチェス=購入(取得)することって訳せるからわかりやすい~

パーチェス法のやり方は??

イメージとしては、

存続会社が消滅会社をまるごと買ったっていう感じです。

まるごと買うってどういうことか、

時価で買うってことです。

重要なのが消滅会社のみパーチェス法で計算する!!!!

3つ計算の順番があります

1.取得原価

2.受入純資産

3.のれん(取得原価 - 受入純資産)

っていう計算をして、仕訳をするんです。

1.取得原価って??

時価で買う時に支払ったお金とか交付した株です

2.受入純資産って??

消滅会社の資産 - 負債の純資産です(←時価だから注意!!!)

3.のれん(取得原価 - 受入純資産)って??

これをやって プラスならばのれん、マイナスならば負ののれん発生益で処理します。

注意が必要なのは、のれんは無形固定資産で次の年も償却していくけども、

負ののれん発生は特別利益で処理するんで、償却とかはないです

ややこいね・・・・・・・・・・・・・・

パーチェス法の例題

B社の諸資産の時価は7200円、諸負債の時価は3900円。

A社はB社の株主に対して、A社株式50株(時価@70円)を交付する。

となっていた場合・・・・

1.取得原価

@70円 × 50株=3500円

2.受入純資産

7200円 - 3900円=3300円

3.のれん

3500円 - 3300円=300円

となります

イメージわくかなこれで。

まあこれで仕訳をします。

ちなみに取得原価はそのまま増加資本となるので、

資本金に組み込みます。

仕訳例

諸資産 ○○○ 諸負債○○○

のれん ○○○ 資本金○○○

みたいな感じです

まとめると、

・ ② 合併後財務諸表を作る流れはa 貸借対照表(存続会社)+b 合併受入仕訳+c 合併相殺仕訳

・ a 貸借対照表(存続会社)は表を見るだけなので特別なことはしない(存続会社の分だけです注意)

・ b 合併受入仕訳はパーチェス法で処理(消滅会社の貸借貸借表の分だけです注意)

・ パーチェス法は1.取得原価 2.受入純資産 3.のれん の計算をする(時価で!!!!)

って感じか。

パーチェス法の説明が図なしだとやりにくいんで、

軽く問題やっちゃってもらってから、次回以降もちっと細かい処理を書こうと思う。

--------------------------------------------------------------------------------------------------

じゃあラストに問題

A社はB社を吸収合併した。

この合併はA社が取得企業とされる。

次の資料から合併受入仕訳を示しなさい

←クリックでおおきくなる

←クリックでおおきくなる

B社の諸資産の時価は7200円、諸負債の時価は3900円である。

A社はB社の株主に対して、A社株式50株(時価は@70円)を交付する。

なお、増加資本のうち2000円は資本金とし、残りは資本準備金とする。

--------------------------------------------------------------------------------------------------

答えは次回

P.S. 次回は企業結合「合併」完結したいなあ~

前回のP.S.で「次回は子会社をてっとり早く作る方法」

とか言ってしまったんだけども、まだ合併が終わってなかった

前回までのまとめ

合併の流れは、

① 交付株式数を決定して、

② 合併後貸借貸借表を作る

そして①交付株式数の決定の流れは3つ

a 企業評価額の算定

b 合併比率の決定

c 交付株式数の決定

で、前回は①を全て終わったんで、

今回は②合併後貸借貸借表を作る から~

その前に、、、、、、、、、

--------------------------------------------------------------------------------------------------

前回の問題 (←これクリックで下のほうにある)

の答え

| ①企業評価額 | A社 : 4800円 B社 : 1800円 |

| ②合併比率 | 1 : 0.75 |

| ③交付株式数 | 375株 |

解説

①企業評価額(簿価純資産額法)

A社 : 8000円 - 3200円=4800円

B社 : 4200円 - 2400円=1800円

②合併比率

・1株あたり企業評価額

A社 : 4800円 ÷ 1000株=@4.8円

B社 : 1800円 ÷ 500株=@3.6円

・合併比率

@3.6円 ÷ @4.8円 =0.75

③交付株式数

0.75 × 500株=375株

--------------------------------------------------------------------------------------------------

次の範囲いく

② 合併後財務諸表を作るってなに?

①交付株式数を決定したら次にすること

ゴールは合併後財務諸表を作ること

イメージでいえば、

A社(存続会社)の財務諸表とB社(消滅会社)の財務諸表を

合体させる感じ

② 合併後財務諸表を作る流れは?

合併後財務諸表=貸借対照表(存続会社)+合併受入仕訳+合併相殺仕訳

って感じです。

つまり、

a 貸借対照表(存続会社)

b 合併受入仕訳

c 合併相殺仕訳

の3つが必要になる

じゃあ ②のaから

a 貸借対照表(存続会社)って??

これは表を見ればわかるんで特別なことをする必要はない

ちなみに存続会社のみでいい (←めっちゃ重要)

b 合併受入仕訳って??

文字どおり合併(を)受入(ための)仕訳

A社がB社を合併した時、

「A社がB社を取得する」と言うんです。

取得ってどんな感じ?

購入するってことです。

そして、取得とされる企業結合はパーチェス法ってので処理する。

パーチェス=購入(取得)することって訳せるからわかりやすい~

パーチェス法のやり方は??

イメージとしては、

存続会社が消滅会社をまるごと買ったっていう感じです。

まるごと買うってどういうことか、

時価で買うってことです。

重要なのが消滅会社のみパーチェス法で計算する!!!!

3つ計算の順番があります

1.取得原価

2.受入純資産

3.のれん(取得原価 - 受入純資産)

っていう計算をして、仕訳をするんです。

1.取得原価って??

時価で買う時に支払ったお金とか交付した株です

2.受入純資産って??

消滅会社の資産 - 負債の純資産です(←時価だから注意!!!)

3.のれん(取得原価 - 受入純資産)って??

これをやって プラスならばのれん、マイナスならば負ののれん発生益で処理します。

注意が必要なのは、のれんは無形固定資産で次の年も償却していくけども、

負ののれん発生は特別利益で処理するんで、償却とかはないです

ややこいね・・・・・・・・・・・・・・

パーチェス法の例題

B社の諸資産の時価は7200円、諸負債の時価は3900円。

A社はB社の株主に対して、A社株式50株(時価@70円)を交付する。

となっていた場合・・・・

1.取得原価

@70円 × 50株=3500円

2.受入純資産

7200円 - 3900円=3300円

3.のれん

3500円 - 3300円=300円

となります

イメージわくかなこれで。

まあこれで仕訳をします。

ちなみに取得原価はそのまま増加資本となるので、

資本金に組み込みます。

仕訳例

諸資産 ○○○ 諸負債○○○

のれん ○○○ 資本金○○○

みたいな感じです

まとめると、

・ ② 合併後財務諸表を作る流れはa 貸借対照表(存続会社)+b 合併受入仕訳+c 合併相殺仕訳

・ a 貸借対照表(存続会社)は表を見るだけなので特別なことはしない(存続会社の分だけです注意)

・ b 合併受入仕訳はパーチェス法で処理(消滅会社の貸借貸借表の分だけです注意)

・ パーチェス法は1.取得原価 2.受入純資産 3.のれん の計算をする(時価で!!!!)

って感じか。

パーチェス法の説明が図なしだとやりにくいんで、

軽く問題やっちゃってもらってから、次回以降もちっと細かい処理を書こうと思う。

--------------------------------------------------------------------------------------------------

じゃあラストに問題

A社はB社を吸収合併した。

この合併はA社が取得企業とされる。

次の資料から合併受入仕訳を示しなさい

B社の諸資産の時価は7200円、諸負債の時価は3900円である。

A社はB社の株主に対して、A社株式50株(時価は@70円)を交付する。

なお、増加資本のうち2000円は資本金とし、残りは資本準備金とする。

--------------------------------------------------------------------------------------------------

答えは次回

P.S. 次回は企業結合「合併」完結したいなあ~

[0回]

[0回]

04.22.09:29

企業結合「合併」2っ。

前回を少しまとめると!!

合併の流れは、

① 交付株式数を決定して、

② 合併後貸借対照表を作る

そして①交付株式数の決定の流れは3つ

a 企業評価額の算定

b 合併比率の決定

c 交付株式数の決定

で、前回は、①のaまで終わったから、

b 合併比率の決定から

その前に、、、、、、、、、、

--------------------------------------------------------------------------------------------------

前回の問題 (←これクリックで下のほうにある)

の答え

次の範囲いく

b 合併比率の決定ってなに?

合併比率っていうのは、

消滅会社の1株が存続会社の何株に相当するかっていう割合のこと。

それを決めるのが合併比率の決定

なんでそんなことするの??

前回でも書いたように、

A社がB社を買い取る→B社なくなる→B社(消滅会社)の株主にA社(存続会社)の株をあげる→誰も損しない

っていう風にやりたいわけだけども、

たとえばA社の1株100円で、B社の1株50円ならば、

1株の価値が変わってる

ってことで、いくら株をあげるのかを計算しなくちゃいけないわけ

合併比率の決定のやり方は??

2つ計算する順番がある

1株あたりの企業評価額を計算

1株あたりの企業評価額=企業評価額 / 発行済株式総数

a 企業評価額の算定では、全体の企業評価額を計算したわけで

b 合併比率の決定では、まず1株あたりの企業評価額をもとめるわけだ

次はそれを使って、 合併比率を計算する

合併比率=消滅会社の1株あたりの企業評価額 / 存続会社の1株あたりの企業評価額

これでb合併比率の決定はおしまい

次はc 交付株式数の決定

これはすごいカンタンで、

合併比率に消滅会社の発行済株式総数をかけて、

消滅会社の株主にわたす株数を決める

式で書くと、

交付株式数=合併比率×消滅会社(←これ重要)の発行済株式総数

かけるのは消滅会社の発行済株式総数だから!!!

まとめると、

・ 合併比率は、消滅会社の1株が存続会社の何株に相当するかの割合

・ b 合併比率の決定は、2つ計算する順番がある

・ c 交付株式数の決定は、合併比率×消滅会社(←これ重要すぎる)の発行済株式総数

って感じか。

今回はかなりコンパクトにおさめれた気がするw

この合併はA社が取得企業とされる。

次の資料から

①企業評価額

②合併比率

③交付株式数

を求めなさい。

←クリックでおおきくなる

←クリックでおおきくなる

企業評価額の算定方法は簿価純資産額法による。

発行済株式総数はA社が1000株、B社が500株である。

答えは次回

P.S. 次回は子会社をてっとり早く作る方法

合併の流れは、

① 交付株式数を決定して、

② 合併後貸借対照表を作る

そして①交付株式数の決定の流れは3つ

a 企業評価額の算定

b 合併比率の決定

c 交付株式数の決定

で、前回は、①のaまで終わったから、

b 合併比率の決定から

その前に、、、、、、、、、、

--------------------------------------------------------------------------------------------------

前回の問題 (←これクリックで下のほうにある)

の答え

| A社 | B社 | |

| ①簿価純資産額法 | 4800円 | 1800円 |

| ②収益還元価値法 | 5760円 | 2520円 |

| ③折衷法 | 5280円 | 2160円 |

解説

①簿価純資産額法

A社 : 8000円-3200円=4800円

B社 : 4200円-2400円=1800円

②収益還元価値法

A社 : 4800円×12%÷10%=5760円

B社 : 1800円×14%÷10%=2520円

③折衷法

A社 : (4800円+5760円)÷2=5280円

B社 : (1800円+2520円)÷2=2160円

--------------------------------------------------------------------------------------------------

次の範囲いく

b 合併比率の決定ってなに?

合併比率っていうのは、

消滅会社の1株が存続会社の何株に相当するかっていう割合のこと。

それを決めるのが合併比率の決定

なんでそんなことするの??

前回でも書いたように、

A社がB社を買い取る→B社なくなる→B社(消滅会社)の株主にA社(存続会社)の株をあげる→誰も損しない

っていう風にやりたいわけだけども、

たとえばA社の1株100円で、B社の1株50円ならば、

1株の価値が変わってる

ってことで、いくら株をあげるのかを計算しなくちゃいけないわけ

合併比率の決定のやり方は??

2つ計算する順番がある

1株あたりの企業評価額を計算

1株あたりの企業評価額=企業評価額 / 発行済株式総数

a 企業評価額の算定では、全体の企業評価額を計算したわけで

b 合併比率の決定では、まず1株あたりの企業評価額をもとめるわけだ

次はそれを使って、 合併比率を計算する

合併比率=消滅会社の1株あたりの企業評価額 / 存続会社の1株あたりの企業評価額

これでb合併比率の決定はおしまい

次はc 交付株式数の決定

これはすごいカンタンで、

合併比率に消滅会社の発行済株式総数をかけて、

消滅会社の株主にわたす株数を決める

式で書くと、

交付株式数=合併比率×消滅会社(←これ重要)の発行済株式総数

かけるのは消滅会社の発行済株式総数だから!!!

まとめると、

・ 合併比率は、消滅会社の1株が存続会社の何株に相当するかの割合

・ b 合併比率の決定は、2つ計算する順番がある

・ c 交付株式数の決定は、合併比率×消滅会社(←これ重要すぎる)の発行済株式総数

って感じか。

今回はかなりコンパクトにおさめれた気がするw

--------------------------------------------------------------------------------------------------

じゃあラストに問題

A社はB社を吸収合併した。この合併はA社が取得企業とされる。

次の資料から

①企業評価額

②合併比率

③交付株式数

を求めなさい。

企業評価額の算定方法は簿価純資産額法による。

発行済株式総数はA社が1000株、B社が500株である。

--------------------------------------------------------------------------------------------------

答えは次回

P.S. 次回は子会社をてっとり早く作る方法

[0回]

04.21.22:48

名古屋に下見っ。

名古屋に下見として見学した。

行った所は、池下、今池、名駅周辺。

↑千種公園

↑ピクニック?笑

みたいな感じに出来る広い公園

↑ハトがじゃれ合ってた

この後、白いハトの上に普通ハトが

乗っかって交尾???

してた…

あんなの初めて見た

↑ナナちゃん人形が

アイアンマンに変化してた笑

まあ今回の下見は、

かなりいろいろ知れた

深く物件も知れたわけで

あ、あと本場の味噌煮込みうどん

食べたわ

麺がカッチカチで濃くてアツい汁が

絡み合ってうますぎた!!

p.s. これから帰る

行った所は、池下、今池、名駅周辺。

↑千種公園

↑ピクニック?笑

みたいな感じに出来る広い公園

↑ハトがじゃれ合ってた

この後、白いハトの上に普通ハトが

乗っかって交尾???

してた…

あんなの初めて見た

↑ナナちゃん人形が

アイアンマンに変化してた笑

まあ今回の下見は、

かなりいろいろ知れた

深く物件も知れたわけで

あ、あと本場の味噌煮込みうどん

食べたわ

麺がカッチカチで濃くてアツい汁が

絡み合ってうますぎた!!

p.s. これから帰る

[0回]

04.20.11:08

企業結合「合併」1っ。

前回からいきなり飛んで日商1級レベルになっちゃう!!

今回は企業結合の話。

企業結合ってなに??

ある企業とほかの企業が1つの報告単位になること

で、今日は企業結合の中の「合併」の話をする

って言っても吸収合併のことしかしらんけど!

合併ってなに??

AとBって会社があったとして、これが合併ってすると、

AにBが吸収されちゃうってやつ

だからBって会社はなくなっちゃう

って感じ

この時のAを存続会社

Bを消滅会社って言います。

イメージとしては、

A社がB社の、

資産も、負債も、ぜーんぶ、まるごと

吸収してしまうってこと

A社がB社を買い取る→B社なくなる→じゃあB社の株を買ってた株主は???

株は紙切れになっちゃうの?????

答えは、B社の株主に、A社の株をあげるんです。

A社がB社を買い取る→B社なくなる→B社の株主の人には「存続会社A」の株をあげる→誰も損しない

ってことになる。

じゃあ合併の流れはどんな感じ?

① 交付株式数を決定して、

② 合併後貸借貸借表を作る

めっちゃ大きく言うとこんな感じ

じゃあ①の交付株式数を決定ってなに?

合併って言うのは、さっき書いたように

A社がB社を買い取る→B社なくなる→B社の株主にA社の株をあげる→誰も損しない

ってことだけど、、、、、

じゃあA社の1株が100円で、B社の1株が50円だったら?????

B社の株主にA社の株をわたすんでしょ???

じゃあB社10株持ってる人にA社10株をあげるの?????

答えは、A社5株をあげます。

A社の1株=B社の2株

の価値だからね。

っていう感じで、

(B社に)交付(する)株式数がわからないと、むやみにA株をあげれないわけだ。

これが交付株式数の決定で、

交付株式数の決定には3つの流れがある。

a 企業評価額の算定

b 合併比率の決定

c 交付株式数の決定

このa~cまで順番にやって、やっと①交付株式数の決定、が終わるわけですね

aから順にみてく

企業評価額ってなに??

企業の経済価値のこと。

つまり、ある企業はお金にするとどんくらい価値があるの?ってことです。

これを計算する方法を3つ紹介

純資産額法

収益還元価値法

折衷法

純資産額法のやり方は??

簿価純資産額法、時価純資産額法の2つがあるけどカンタン

企業評価額=資産-負債

↑ これが純資産額法で、

簿価の場合は資産負債を帳簿価額で、

時価の場合は資産負債を時価で計算するってだけ

収益還元価値法のやり方は??

自己資本を用いる方法と総資本を用いる方法がある

企業評価額=自己資本×自己資本利益率/資本還元率

↑ これが自己資本を用いる方法

企業評価額=総資本×総資本利益率/資本還元率

↑ これが総資本を用いる方法

分子のとこが、自己資本主体か、総資本主体か、の違いだけです

折衷法のやり方は??

折衷法の企業評価額=(純資産額法で求めた企業評価額+収益還元価値法で求めた企業評価額)÷2

まとめると

・ 企業結合はある会社と別の会社が合体すること

・ 企業結合の「合併」はA社(存続会社)がB社(消滅会社)をまるごと吸収しちゃう

・ イメージはA社がB社買う→B社なくなる→B社の株主にA社の株をあげる

・ 合併の大きな流れは①交付株式数を決定して、②合併後貸借貸借表を作ること

・ ①交付株式数の決定は a 企業評価額の算定 b 合併比率の決定 c 交付株式数の決定 って流れ

・ a 企業評価額の算定方法の主なものは3つ 純資産額法、収益還元価値法、折衷法

って感じか。

長くなってしまったから

①のaまでしか書けないなあ。

--------------------------------------------------------------------------------------------------

じゃあラストに問題

A社はB社を吸収合併した。

A社が取得企業とされる。

次の資料からA社とB社の、

①簿価純資産額法、

②収益還元価値法

③簿価純資産額法と収益還元価値法の折衷法、

による場合の企業評価額を算定しなさい。

自己資本利益率はA社が12%、B社が14%である。

資本還元率はA社、B社ともに10%である。

--------------------------------------------------------------------------------------------------

答えは次回

P.S. 次回からは①交付株式数の決定、の、b 合併比率の決定から~

[0回]