きゅん日記

オレの日記です。

2010-09-02T20:45:44+09:00

きゅん日記 忍者ブログ

kyuntaroh.edoblog.net://entry/268

2013-10-09T16:53:48+09:00

2013-10-09T16:53:48+09:00

謝罪の王様見てきたっ。

m(-_-)m 大爆笑wwwwwwwwww 岡田将生のキャラわろたwwwwww

きゅん日記

kyuntaroh.edoblog.net://entry/267

2013-09-24T23:41:09+09:00

2013-09-24T23:41:09+09:00

ついに禁煙成功っ。

きゅん日記

kyuntaroh.edoblog.net://entry/266

2013-07-15T00:12:13+09:00

2013-07-15T00:12:13+09:00

本格ピッツァ1枚350円てびつくりっ。

商店街に度肝抜かれた

きゅん日記

kyuntaroh.edoblog.net://entry/265

2013-07-06T15:37:15+09:00

2013-07-06T15:37:15+09:00

ドイツ堪能してきたっ。

行ってきた\(^o^)/

きゅん日記

kyuntaroh.edoblog.net://entry/264

2013-04-30T20:03:14+09:00

2013-04-30T20:03:14+09:00

氷使い始めましたっ。

窓も開け始めて、

きゅん日記

kyuntaroh.edoblog.net://entry/263

2013-04-29T19:53:29+09:00

2013-04-29T19:53:29+09:00

風邪よくなって来たっ。

せきもとまってきた。

きゅん日記

kyuntaroh.edoblog.net://entry/262

2013-04-28T23:22:20+09:00

2013-04-28T23:22:20+09:00

風邪がとまらんねーっ。

熱は治まったけども、

きゅん日記

kyuntaroh.edoblog.net://entry/261

2013-04-27T23:44:55+09:00

2013-04-27T23:44:55+09:00

風邪薬もらったっ。

っていうか買った

きゅん日記

kyuntaroh.edoblog.net://entry/260

2013-04-26T20:14:54+09:00

2013-04-26T20:14:54+09:00

失業で困ることっ。

ただ経済的に苦しいだけならば失業給付で済む。

きゅん日記

kyuntaroh.edoblog.net://entry/259

2013-04-25T09:30:16+09:00

2013-04-25T09:30:16+09:00

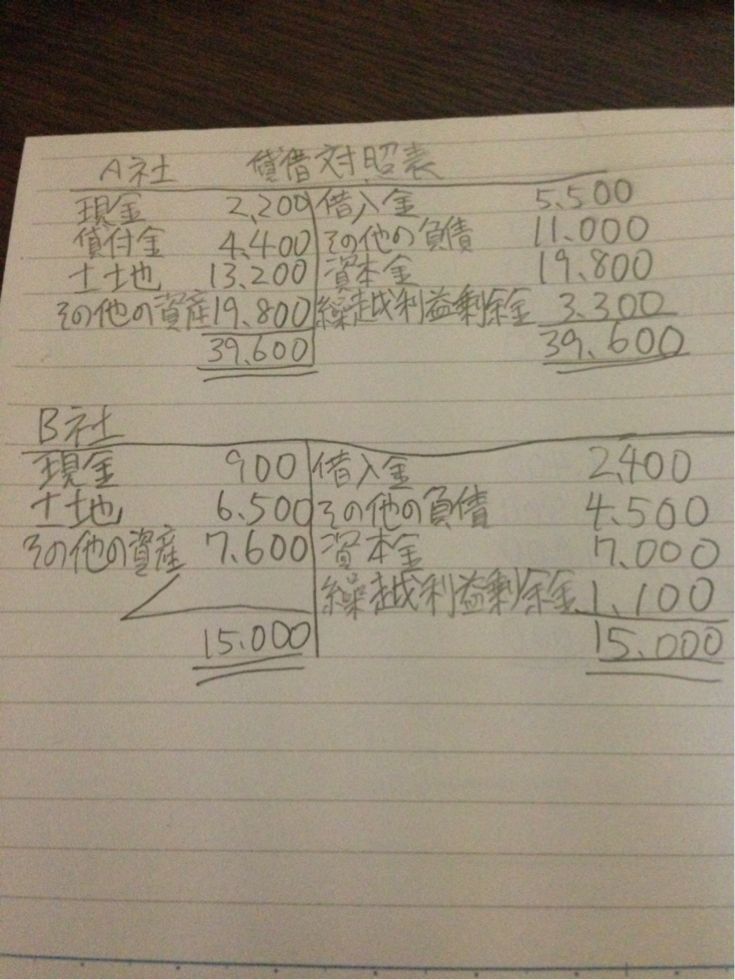

企業結合「合併」ラストっ。

今回でラスト!合併 合併の流れは、 そして①交付株式数の決定の流れは3つ そして②合併後貸借対照表を作る流れは -------------------------------------------------------------------------------------------------- 前回の問題 (←これクリックで下のほうにある)解説 -------------------------------------------------------------------------------------------------- 実は別のパターンも出てきます それってどんな場合?? 自己株式を処分した場合って?? 自己株式って?? どう変わるの?? 自己株式を処分した場合のやり方は? パーチェス法、自己株式を処分した場合の例題 計算 は合併受入仕訳 は自己株式が1100円の理由は? 抱合株式がある場合(段階取得の場合)って?? どういうイメージですか?? 抱合株式がある場合のやり方は?? パーチェス法、抱合株式がある場合の例題 計算 は、合併受入仕訳 はc 合併相殺仕訳ってなに?? まとめると、 -------------------------------------------------------------------------------------------------- --------------------------------------------------------------------------------------------------

きゅん日記

←クリックでおおきくなる

←クリックでおおきくなる